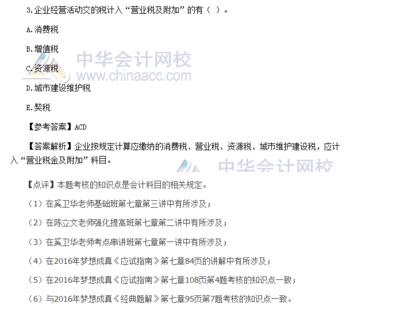

税费包含在税金及附加科目中。企业营业税金及附加按月计算。月末,企业计算按规定应由各种营业收入负担的营业税、城市维护建设税和教育费附加,借记本科目,贷记“应交税金”等科目。营业税及附加科目用途本科目核算企业在经营活动中发生的营业税、消费税、城市维护建设税、资源税和教育费附加等相关税费。

税金和附加会计分录呢?税费是指企业在经营活动中应负担的相关税费。企业通常设置“税金及附加”、“应交税金”等科目进行核算。具体会计分录怎么写?计算应交税金时的税金及附加会计分录:借:税金及附加贷:应交税金,如消费税、城建税等。实际缴税时:借:应交税金,如消费税、城建税等。期末结转银行存款时:借:本年利润贷:税金及附加什么是银行存款?

根据我国现金管理制度的规定,每个企业都必须在中国人民银行或专业银行开立存款账户,办理存款、取款和转账结算。除规定限额内的少量现金外,企业的货币资金必须存入银行。企业的银行存款主要包括:结算账户存款、信用证存款、对外存款等。出纳负责银行存款的收付。每一笔银行存款收入和支出业务,都必须根据经过审核的原始凭证编制会计凭证。

代扣代缴营业税主要见于分包工程,也可能见于联运货物。这个账有两种扣除方式,会计上没有明确规定。1.方式一:提取时,总承包商借:开发费用、其他应付款、应付账款贷款分包商支付工程款时:应纳税款从营业税XX公司贷款中代扣;银行存款上交时,借:应交税金应在营业税中代扣XX公司贷款:银行存款方法二:与方法一类似,只是应纳税款应从营业税XX公司贷款中扣除,而不是从其他应付款中扣除。即:借:开发费用、其他应付款、应付账款贷:其他应付款代扣营业税XX公司贷:上交银行存款时,借:其他应付款代扣营业税XX公司贷:银行存款。这两种方法差不多,只是入门科目用的不一样。

主营业务税金及附加属于什么科目??“主营业务税金及附加”科目属于损益类科目,用于核算企业在日常主营业务活动中应负担的税金及附加,包括营业税、消费税、城市维护建设税、资源税、土地增值税、教育费附加、地方教育费附加等。主题:小企业按规定计算日常销售业务应负担的税金及附加,借记本科目,贷记“应交税金及应交营业税”、“应交税金及应交消费税”、“其他应付款”等科目。

2.期末,本科目的余额应转入“本年利润”科目,结转后不应有余额。3.主营业务税金及附加和增值税的核算:增值税以应交税金计算,属于代收代付,不进入损益。比如借:银行存款117贷:主营业务收入100贷:应交税费-增值税17贷:原材料100贷:应交税费17贷:银行存款117增值税不进入收入、材料或成本,所以增值税核算不像营业税、成本。

应交税金是什么科目法律分析:营业税金及附加是费用账户,和营业费用一样,也就是三大期的费用。发生的金额在月末转入本年利润账户,期末无余额。主要反映企业主营业务应承担的营业税、消费税、城市维护建设税、资源税、土地增值税、教育费附加等。2.应交税金是负债科目,其贷方余额表示未交税金及附加。营业税金及附加是费用科目,主要核算业务环节发生的税额;应交税金是一个负债科目,是应交但尚未缴纳的税金。不一定发生在销售这个主要业务环节。教育费附加、印花税、耕地占用税等除外。,应交税金通过本科目核算。

文章TAG:科目 营业税 附加 金及 教育费