税金及附加属于哪个会计科目?税金及附加属于什么科目?计提附加税的会计分录为:借:税金加贷:应交税金;应交城建税;应付税款;应付教育费用;应付税款;应付地方教育费;附加费;根据会计分录所涉及的账户数量,可以分为简单分录和复合分录。一般情况下,土地使用税通过“税金及附加”科目计提,再通过“应交税金”科目结转支付。

教育费用附加会计分录如下:企业计提教育费附加时,借:税金及教育费附加贷:应交税金及教育费附加;2.企业缴纳教育费附加时,借:应交税金及教育费附加:银行存款及教育费附加由税务机关征收,同级教育部门安排,同级财政部门监督管理,是专门用于发展地方教育的预算外资金,增值税在此缴纳。

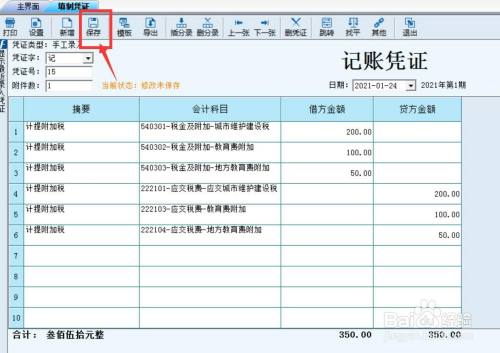

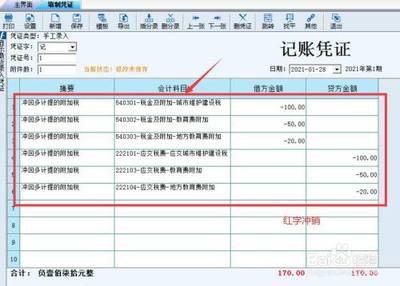

计提附加税的会计分录为:借:税金及附加贷:应交税金、应交城建税、应交税金、应交教育费、应交税金、应交地方教育费等。根据会计分录所涉及的账户数量,可以分为简单分录和复合分录。简单分录是指只涉及两个账户的会计分录,即借入一笔借款的会计分录;复合分录是指涉及两个或两个以上账户(不包括两个)的会计分录。扩展数据功能在权责发生制的前提下,预先计入一些已经发生但尚未实际支付的费用。

3.估计一些应付账款。4.其他符合会计制度的预计项目。正在处理条目本科目核算应从当期利润总额中扣除的所得税费用。2.本科目可根据“当期所得税费用”和“递延所得税费用”进行明细核算。所得税费用的主要会计处理。①资产负债表日,企业按照税法规定计算确定当期应纳所得税,借记本科目(当期所得税费用),贷记“应交税金及应交所得税”科目。

计提和缴纳附加税时的会计分录缴纳营业税及附加会计分录:借:应交税金、应交营业税、应交税金、应交消费税、应交城建税、应交税金、应交教育费、应交税金、应交地方教育费附加贷:银行存款、营业税及附加,一般在月初支付,上月计提时,借:营业税及附加贷:应交税金、应交营业税、应交消费税、应交城建税、应交教育费、应交税金、应交地方教育费附加信息:应交增值税等。,根据可抵扣的增值税,借记本科目(应交增值税进项税额),贷记“材料采购”、“在途材料”或“原材料”、库存商品等。根据应计入采购成本的金额。

计提附加税会计分录怎么做?计提时间:借:主营业务税金及附加贷款:应交税金、城建税、应交税金、应交税金、应交税金、应交税金、应交税金、应交税金、应交税金、应交税金、应交税金、地方教育补充贷款:银行存款延伸信息:企业应设置“税金及附加贷款”科目核算消费税、城市维护建设税、教育费附加、资源税、房产税、 城镇土地使用税及附加,其中,消费税、城市维护建设税、资源税、教育费附加、房产税、城镇土地使用税、车船税以及其他按照规定计算确定的与经营活动有关的税费,企业借记“税费及附加”科目,贷记“应交税费”科目。

税金及附加是什么科目首先,税费属于损益范畴。损益科目还包括两个科目,即收入科目和费用科目。会计合伙人说的,税费是费用吗?如果要说税费是否属于费用,那么也属于费用,属于会计六要素中的费用。有会计伙伴也来问,税是计入管理费用还是计入营业税金及附加?其实不是,要看具体业务范围。

还有很多会计伙伴在处理土地使用税和房产税的会计处理时,容易混淆会计分录。我不知道如何恰当地处理它们。接下来我跟你说。1.一般情况下,土地使用税通过“税金及附加”科目计提,再通过“应交税金”科目结转支付。会计处理如下:发生时会计分录如下:借:税金及附加土地使用税贷:应交税金随土地使用税缴纳,会计分录如下:借:应交税金随土地使用税贷:银行存款房产税也是通过“税金及附加”科目计提后结转,通过“应交税金”科目缴纳,但可以更具体一些。

计提附加税会计分录怎么做工资借方:应付工资:分配工资的现金或银行存款借方:营业费用、管理费用等。科目贷方:应付职工薪酬、职工福利费、社会保险费、住房公积金、工会经费、职工教育经费按实际缴纳的增值税金额*相应税率计提,分录为:借方:税金及附加城市维护建设税借方:管理费用、地方教育附加贷:应交税费、应交城市维护建设税贷方。

税金及附加的会计科目是什么税和附加费属于哪个账户?消费税、教育费附加等各种税费,一般都是用税金及附加来核算的。税金及附加应该属于什么样的科目?税金及附加属于什么科目?税费是损益类科目,是指企业在经营活动中应承担的相关税费,包括消费税、城市维护建设税、教育费附加、资源税、环境保护税、土地增值税、房产税、车船税、城镇土地使用税、印花税、耕地占用税、契税、车辆购置税等。

文章TAG:分录 附加 应交 科目 税金