生活补助是指对按规定支出的优抚对象的定期定量生活补助,包括遗属生活补助、工伤住院期间伙食补助、长期供养人员补助等。“对个人和家庭的补贴”科目反映政府对个人和家庭的补贴支出。无论企业获得何种形式的政府补助,政府补助准则规定,会计处理应当分为与资产相关的政府补助和与收入相关的政府补助。

借:管理费及福利费贷:应付职工工资及福利费。借:应付职工薪酬及福利费。银行存款/现金记入费用账户,从应付职工薪酬账户转出。如果缴纳的养老金达到工资总额的14%以上,也会影响所得税抵扣。1.《企业所得税法实施条例》第四十条规定,企业发生的职工福利费,不超过工资薪金总额14%的,应当扣除。《国家税务总局关于工资薪金和职工福利费扣除问题的通知》(国税发〔2009〕3号)第三条规定,《实施条例》第四十条规定的企业职工福利费包括按照其他规定发生的其他职工福利费,包括丧葬补助费、抚恤费、安家费、探亲假差旅费等。

包括:退休费、退休费、退休(服务)费、退休金、生活补贴、救济费、医疗费、助学金、奖金、生产补贴、离退休人员提租补贴、离退休人员住房补贴、个人和家庭其他补贴。“对个人和家庭的补贴”科目反映政府对个人和家庭的补贴支出。退休费是指支付给离退休人员的退休费、护理费和其他补贴以及按规定支付给离退休人员的退休费和其他补贴。

生活补助是指对按规定支出的优抚对象的定期定量生活补助,包括遗属生活补助、工伤住院期间伙食补助、长期供养人员补助等。医疗费用是指在职教职工、退休人员和学生的医疗费用(体检费)以及优抚对象医疗补助。助学金是助学金、奖学金、助学贷款贴息、勤工俭学补助、困难补助等。按规定发给学生。其中,专项奖学金是学校为帮助贫困学生、奖励品学兼优学生而资助的专项奖学金支出,不包括单位或个人以捐赠或赞助形式设立的专项奖学金。

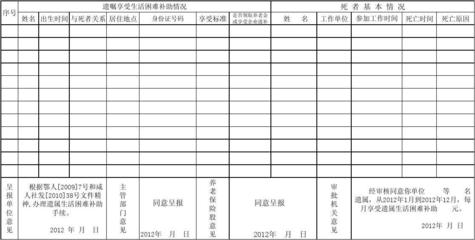

吊唁同事长辈去世路费计入什么科目管理费用中包含的福利费。职工福利基金是指为增进职工的物质利益,帮助职工及其家属解决一些特殊困难,兴办集体福利事业而支付的费用。包括拨付的工会经费、按标准提取的职工福利费、独生子女保健费、公费医疗费、未参加公费医疗单位职工医疗费、遗属生活困难补助费、长期供养人员补助费、从“预算包干结余”中提取的集体福利支出。

政府补贴计入什么科目政府补助包含在补助收入主体中,是一种政府行为:这里的政府行为是一个广义的概念,不仅包括中央和地方政府的政府补助行为,还包括有政府干预的私人机构的政府补助行为。政府补贴是一种财政行为:即政府公共账户中有支出。政府补贴必须授予被补贴方一些利益:一般认为,这种利益是被补贴方从一项政府补贴计划中获得了它在市场上无法获得的某种价值。

无论企业获得何种形式的政府补助,政府补助准则规定,会计处理应当分为与资产相关的政府补助和与收入相关的政府补助。一般情况下,政府补助是与收入相关的政府补助,因为根据市场经济条件下政府补助的原则和概念,政府补助主要是对企业特定产品因非市场因素而低于成本的价格的一种补偿。与资产相关的政府补助最终与收入相关,但暂作为递延收益处理,在相关资产形成并投入使用、折旧或摊销时,由递延收益转入当期损益。

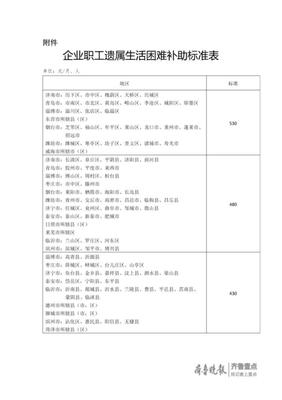

江苏省遗属补助政策提高机关事业单位工作人员遗属生活困难津贴的标准:建国前(红军时期)参加革命工作的离休人员和老工人遗属:1300元;2.离休人员和建国前(抗日战争时期)参加革命工作的老工人遗属:1100元;3.离休人员和建国前(解放战争时期)参加革命工作的老工人遗属:900元员工

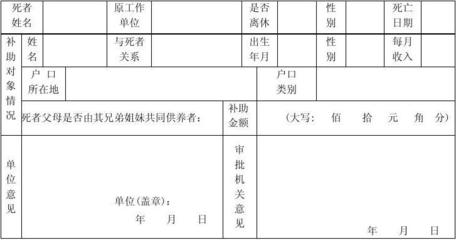

扩大遗属补助的条件范围:职工或者退休人员死亡后,其直系亲属没有生活来源,依靠死者赡养的,符合下列条件之一的,可以列为供养直系亲属: (一)祖父、父亲、丈夫年满60周岁或者完全丧失劳动能力的;(2)祖母、母亲、妻子年满55周岁或者完全丧失劳动能力的;作为赡养对象的爷爷奶奶,也必须是没有子女或者子女完全丧失劳动能力,没有经济来源的人。

文章TAG:补助 补助费 政府 科目 生活