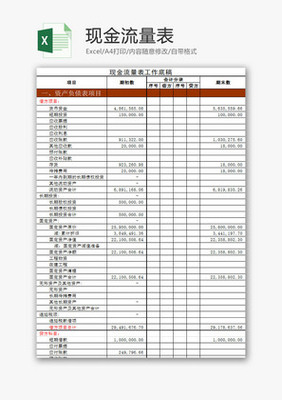

20%的现金流比率是合适的。货币资金是指企业在报告日的即时现金支付能力,货币资金是指企业在报告日的现金比率(现金有价证券)/流动负债*100%现金比率。现金流量的概念:现金流量是现代财务管理中的一个重要概念,是指按照收付实现制,在一定会计期间内,一定的经济活动(包括经营活动、投资活动、筹资活动和非经常性项目)所产生的现金流入、现金流出及其总额。

当然,好吧。向外部提供圆角;内部只需要一万块,管理用,直观。这要看企业的规模,但一般来说,还是用人民币比较好,因为财务报表会涉及到很多本地和外部的使用者,这样你可以更多的了解企业的现金、利润、资产、负债等情况,更有利于公司高层的决策,而对于外部使用者来说,你或许可以更好的了解公司的经营状况,便于投资。如果公司自身经营状况不太好,又想获得更多资金,那就另当别论了。

一个银行贷款企业应该把握好的十四个财务指标:(1)财务结构:净资产与年末贷款余额之比必须大于100%(房地产企业可以大于80%);净资产与年末贷款余额的比率为*100%,净资产与年末贷款余额的比率也叫净资产负债率。2.资产负债率必须低于70%,最好低于55%;资产负债率总负债/总资产X100%。(2)偿付能力:流动比例最好在150% ~ 200%;流动比率流动资产/流动负债*100%。

合理考虑风险控制货币资金占总资产的比例在15%-25%之间。货币资金是指报告日以货币形式存在的全部货币资金。包括:库存现金、银行存款、汇票、信用卡存款等。一般来说,“货币资金”占总资产的比例越高,企业的资本公积比例越高,经营风险越小,偿债能力越强。如果占总资产的比例较低,说明企业的资金链存在一定风险,偿债能力较弱。

任何不能立即支付的(如银行冻结存款等。)不能算货币资金。为适应货币资金管理的需要,一般设置现金、银行存款和其他货币资金等科目。其中,“现金”科目用于核算企业库存现金,但不包括用于企业内部周转的备用金。“银行存款”用于核算企业存放在银行或其他金融机构的各种存款,但不包括企业的对外存款、银行本票和银行汇票存款。

现金账月末一般保留现金多少合适?现金账面数大,实际没钱应该如何处理...书大没钱只有一种可能。在白条到仓的情况下,每个月底,你都必须按照借款手续把这些白条挂在“其他应收款”里,以减少现金余额。基本户的银行在发放“开户许可证”时,会要求你的公司手头留有现金。不同行业的企业不一样,不同地区的企业不一样,即使离银行的距离也不一样。如果没有,尽量按照企业产值和实际使用需求来核定。

现金比率多少合适,货币资金占总资产的比率多少合适,货币资金占总收入的...合理考虑风险控制货币资金占总资产的比例在15%-25%之间。货币资金是指报告日以货币形式存在的全部货币资金。包括:库存现金、银行存款、汇票、信用卡存款等。一般来说,“货币资金”占总资产的比例越高,企业的资本公积比例越高,经营风险越小,偿债能力越强。如果占总资产的比例较低,说明企业的资金链存在一定风险,偿债能力较弱。

任何不能立即支付的(如银行冻结存款等。)不能算货币资金。为适应货币资金管理的需要,一般设置现金、银行存款和其他货币资金等科目。其中,“现金”科目用于核算企业库存现金,但不包括用于企业内部周转的备用金。“银行存款”用于核算企业存放在银行或其他金融机构的各种存款,但不包括企业的对外存款、银行本票和银行汇票存款。

什么是现金比率?现金比率多少合适?金斧子现金比率是速动资产扣除应收账款后的余额与流动负债的比率,最能反映企业直接支付流动负债的能力。一般来说,现金比例在20%以上。但如果这个比例过高,则意味着企业的流动资产没有得到合理的利用,而现金资产的盈利能力较低。如果这类资产的金额过高,企业的机会成本就会增加。现金比率(现金证券)/流动负债*100%现金比率可以反映企业的即期现金支付能力。

金融货币与现金的比率与货币需求的大小正相关。因此,所有影响货币需求的因素都会影响现金比率。比如银行存款利率降低,导致生息资产收益减少。人们会减少银行存款,更愿意持有更多现金,从而提高现金比率。现金比率与货币乘数负相关。现金比例越高,越多的现金退出存款货币的扩张过程,流入日常流通,从而直接减少银行的可贷资金,制约存款派生能力,货币乘数越小。

现金流量比率多少合适20%的现金流比率是合适的。注:现金比例一般认为在20%以上,但不宜过高。现金比例的具体值应根据企业类型、行业特点、市场状况等因素确定。同时,也要考虑现金流的风险程度。一般来说,现金流风险越高,现金比例应该越低。现金流量的概念:现金流量是现代财务管理中的一个重要概念,是指在一定会计期间内,一定的经济活动(包括经营活动、投资活动、筹资活动和非经常性项目)所产生的现金流入、现金流出的总额,即一定时期内现金和现金等价物的流入和流出。

鉴于通过增加投资收益等非经营活动操纵利润的缺陷,现金流只计算营业利润,不包括非经常性收益。现金流的影响:融资影响企业筹集资金的多少。根据实际生产经营需要,企业筹集的资金总额可以通过现金流量表确定。一般来说,企业财务状况越好,净现金流越多,需要的资金就越少。相反,财务状况越差,净现金流越少,需要的资金越多。

文章TAG:现金 出报 报表 比率 流量