法律分析:一般来说,建筑行业的企业可以选择简易征收,但不可以。只有特定行业的普通纳税人可以采用简易税率。建筑业简易征收有三个条件:一般纳税人可以选择对承包人提供的建筑劳务适用简易计税方法。为了进一步了解普通纳税人简易征收政策,对至今仍在执行的简易征收政策进行了梳理。

一般纳税人的简单纳税条件如下:一般纳税人销售其使用过的不可抵扣且未抵扣进项税的固定资产,按照简易办法按4%的税率减半征收增值税;2.小规模纳税人销售其使用过的固定资产,减按2%的税率征收增值税。小规模纳税人销售其固定资产以外的旧物品,适用3%的税率征收增值税;3.纳税人出售二手物品,按照简易办法减按2%的税率征收增值税。

简易计税方法的税率为3%和5%。简易计税又称简易计税,即简易计税是指纳税人因特殊行业不能取得或抵扣增值税专用发票的进项税额,按照投入产出法计算应纳增值税后税负过高,采取简易计税方式征收增值税。简易计税的计算公式为:应税销售额(不含增值税)×征收率(5%、3%);含税销售额÷(1征收率)销售额。

一般纳税人提供中华人民共和国财政部、国家税务总局规定的特定应税服务,可以选择适用简易计税方法。主要包括以下几种情况:a、传统增值税允许使用简易:征收率3%县级及以下小水电机组(装机容量5万千瓦及以下)生产的自产电力。2.用于自产建筑和生产建筑材料的砂、土、石。3.自掘砂、土、石或其他矿物连续生产的砖、瓦和石灰(粘土实心砖和瓦除外)。

汽车维修行业一般纳税人能采用简易计税税率吗否,只有特定行业的普通纳税人才能采用简易税率。汽车维修行业的普通纳税人可以采用简易计税,需要满足以下条件,否则不能尝试简易收税。根据《中华人民共和国财政国家税务总局关于简并增值税征收率政策的通知》(财税〔2014〕57号)精神,自2014年7月1日起,普通纳税人实行简易征收新政策。为了进一步了解普通纳税人简易征收政策,对至今仍在执行的简易征收政策进行了梳理。

电影放映行业一般纳税人申请简易征收后适用政策?根据《财政部国家税务总局关于将铁路运输和邮政业纳入营业税改征增值税试点的通知》(财税〔2013〕106号)第十五条规定,一般纳税人适用一般计税方法征税。提供中华人民共和国财政部、国家税务总局规定的特定应税服务的一般纳税人,可以选择适用简易计税方法,但一经选择,36个月内不得变更。附件营业税改征增值税(六)计税方法试点有关事项的规定。

哪些应税行为可以选择简易计税法进行计税?简易计税方法我不知道你是否熟悉或者听说过,那么你对简易计税方法了解多少呢?如果你对这部分不太了解,那就来跟深空网学习吧。首先,我们需要了解什么是简易计税方法,也称简易征收,即简易计税方法。是增值税一般纳税人。由于行业的特殊性,无法取得原材料或货物的增值税进项发票,因此按照投入产出法核算增值税应纳税额后税负过高。因此,对特殊行业按照简易征收率征收增值税,由于行业的特殊性无法取得原材料或货物的增值税进项发票,所以按照投入产出法计算增值税应纳税额的税后。

主要有以下五种情况:对试点中一般纳税人提供的公共交通服务(包括客运轮渡、公共汽车客运、轨道交通和出租汽车),可以选择按照简易计税方法计算缴纳增值税。2.未与我国政府达成双边运输免税安排的国家和地区的单位或者个人提供的国际运输服务,符合交通运输业和部分现代服务业营业税改征增值税试点实施办法。试点期间,扣缴义务人暂按3%的税率代扣代缴增值税。

建筑行业简易征收的三个条件建筑行业简单采集的三个条件:一般纳税人可以选择对承包人提供的建筑劳务适用简易计税方法。以包工头形式提供施工服务,是指施工方不采购建设工程所需材料或只采购辅助材料,收取人工费、管理费或其他费用的施工服务;2.一般纳税人可选择对甲方为本项目提供的建筑劳务适用简易计税方法。甲供工程是指全部或部分设备、材料和动力由工程承包方采购的建设工程;3.一般纳税人可以选择对旧建筑项目提供的建筑劳务适用简易计税方法。

建筑行业什么情况下可以选择简易征收根据《财政部国家税务总局关于推进营业税改征增值税试点的通知》(财税〔2016〕36号)附件2规定: (一)一般纳税人可以选择对承包人提供的建筑劳务适用简易计税方法。以包工头形式提供施工服务,是指施工方不采购施工项目所需材料或只采购辅助材料,收取人工费、管理费或其他费用的施工服务。(2)一般纳税人可选择对甲方为本项目提供的建筑劳务适用简易计税方法。

(3)一般纳税人可以选择对旧建筑项目提供的建筑劳务适用简易计税方法。旧建筑工程是指: (一)2016年4月30日前建筑施工许可证注明开工日期的建筑工程;(二)未取得《建筑工程施工许可证》,建设工程合同中注明的开工日期在2016年4月30日前的建设工程。

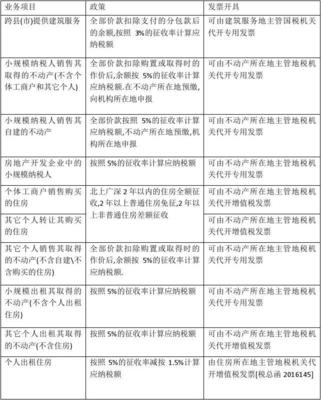

什么企业可以选择简易征收法律分析:一般来说,建筑行业的企业可以选择简易征收。一种是为旧房地产项目提供施工服务的一般纳税人,一种是为甲供项目提供施工服务的一般纳税人,第三种是以结算承包商形式提供施工服务的一般纳税人。除建筑业外,从销售不动产、物业管理服务、不动产经营租赁、销售二手固定资产、劳务派遣、转让土地使用权、不动产融资租赁合同、人力资源外包服务等收取的自来水费。也可以简单征收。

洗沙行业可以简易征收吗?是。一般纳税人销售砂石应按照17%的税率征税,但也可以在《中华人民共和国财政部国家税务总局关于部分货物适用低增值税税率和简易方法征收增值税政策的通知》(财税[2009]9号)中规定:“一般纳税人销售下列自产货物,可以选择按照6%的税率简易方法计算缴纳增值税。用于建筑和生产建筑材料的砂、土和石头。

文章TAG:简易 征收 计税 纳税人 建筑