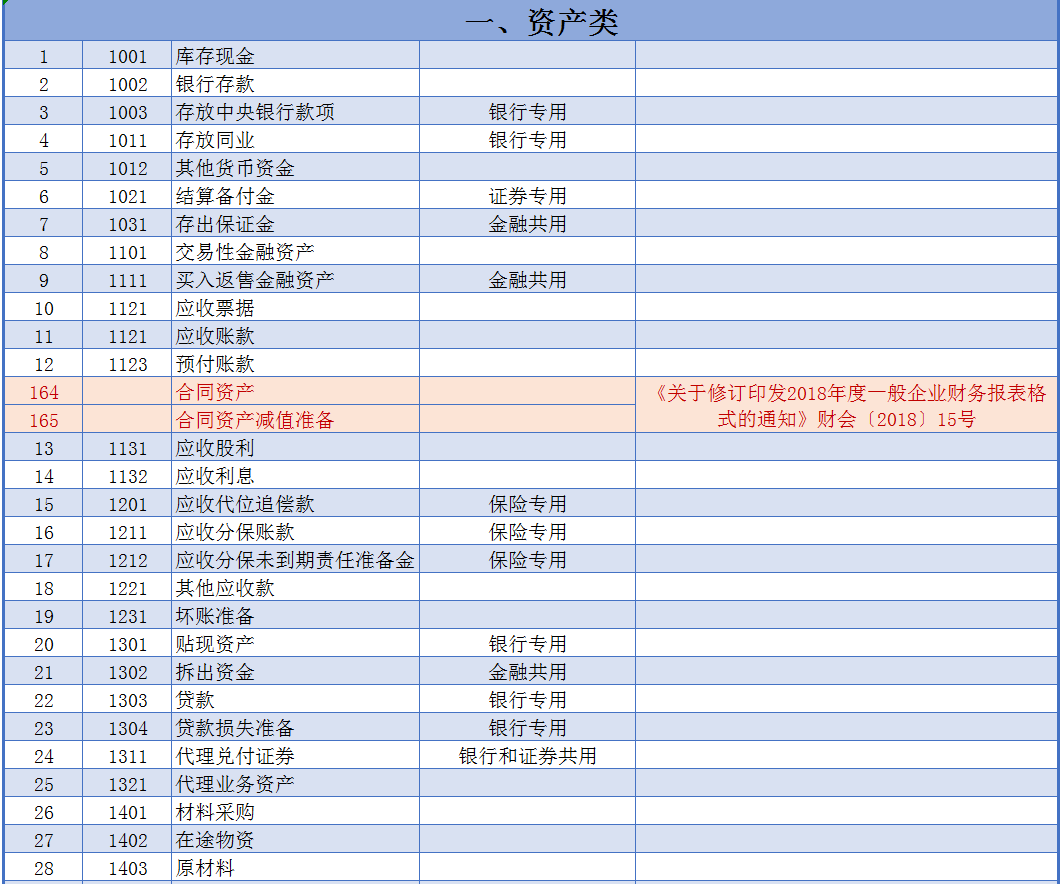

所谓对损益的影响,是指对损益科目的最终影响。问题损益会计科目有哪些?以前年度损益调整科目也属于损益类,但因为它核算的是以前年度的损益调整,所以不是当年的损益,问题损益科目有哪些?根据企业会计制度的规定,损益类科目包括:5101主营业务收入,本科目核算企业在销售商品、提供劳务、转让资产使用权等日常活动中产生的收入。

所谓对损益的影响,是指最终对损益账户的影响。损益类科目主要包括:①收益类科目:主营业务收入、其他业务收入、投资收益、公允价值变动损益等。②费用科目:主营业务成本、其他业务成本、资产减值损失、营业税金及附加、销售费用、管理费用、财务费用、所得税费用等。3直接计入当期利润的收益:营业外收入;(4)直接计入当期损益的损失:营业外支出。

问题什么意思,不应该计入当期损益?什么意思,不应该计入当期费用。至于纳入什么科目,要看是什么样的费用;一般可以计入相关资产的成本,如固定资产、无形资产、在建工程等。问题不应计入当期损益的利得或损失是什么意思?比如第一季度公司收了10万,或者因为某些原因亏了10万。有规定或合理的理由说明该原因不应计入当期损益。

企业的所有损益都应该计入当期损益吧?所有者权益损益不计入营业外支出。可供出售金融资产公允价值的变动。长期股权投资采用权益法核算时,被投资企业除净损益以外的所有者权益变动,以权益结算的股份换取职工或其他方提供的服务。投资性房地产的公允价值变动,如持有至到期投资与可供出售金融资产之间的相互转换,不计入当期损益账户,而计入其他资本公积账户。

利润表中能够重分类进损益的有哪些?不能重分类进损益的有哪些?未来不能重分类进损益的其他综合收益:设定受益计划的净负债或净资产的变动、权益法下不能重分类进损益的其他综合收益份额、未来将重分类进损益的其他综合收益:权益法下将重分类进损益的其他综合收益份额、 可供出售金融资产公允价值变动、持有至到期投资重分类至可供出售金融资产损益和现金流量套期。

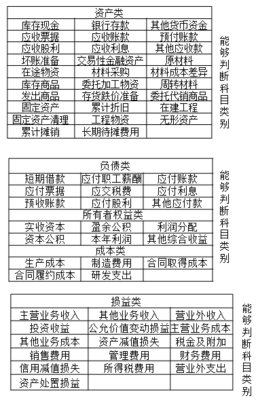

下列科目不属于损益类科目的是B应交税费,非损益科目。正确选项有:b损益科目用于核算“本年利润”,包括收益科目和费用科目;期末(月末、季末、年末)需要将此类科目的累计余额转入“本年利润”科目,结转后这些科目的余额应为零。自动呼叫分配器.a主营业务收入公司有收入,即在损益账中,公司的“利润”(最通俗简单的理解)B应交税金C所得税费用负债账,即我要给别人,会造成公司资产减少D管理费用损益账中的费用账(即亏损)。

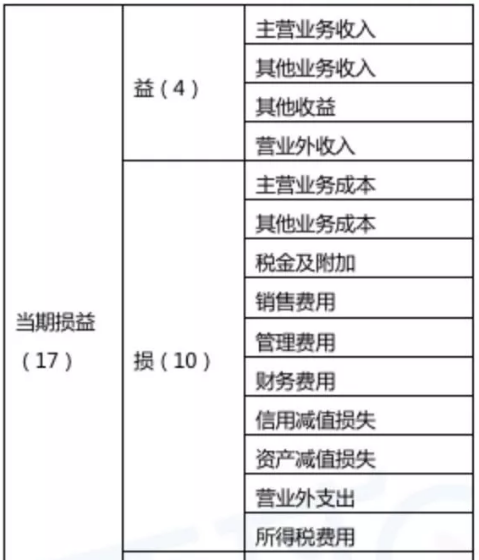

17个损益类科目都有哪些损益账户是指企业发生的收入和成本的账户,具体包括:收益账户;费用科目;收益直接计入当期利润;该损失直接计入当期利润。具体内容如下:收入科目:主营业务收入、其他业务收入、投资收益、公允价值变动损益等。费用科目:主营业务成本、其他业务成本、资产减值损失、税费、销售费用、管理费用、财务费用、所得税费用等。

损益类的会计科目有哪些损益账如下:收益类科目:主营业务收入、其他业务收入、投资收益、公允价值变动损益等。2.费用科目:主营业务成本、其他业务成本、资产减值损失、信用减值损失、税金及附加、销售费用、管理费用、研发费用、财务费用、所得税费用等。3.直接计入当期利润的收益:营业外收入、处置固定资产损益。4.直接计入当期利润的损失:营业外支出和固定资产处置损益的核算是一个中文词,发音为kuàijì,英文名为Accounting。

损益类的科目有哪些?问题什么是损益账?企业损益科目是指企业发生的收入和成本的科目,具体包括:主营业务收入、其他业务收入、投资收益、补贴收入、营业外收入、主营业务成本、主营业务税金及附加、其他业务支出、营业费用、管理费用、财务费用、营业外支出、所得税等。根据企业会计制度的规定,损益科目的余额应在期末转入本年利润科目。

另外以前年度损益调整账户也属于损益类,但是因为它核算的是以前年度的损益调整,所以不是当年的损益。因此,根据企业会计制度的规定,本科目余额不能在期末转入本年利润科目,而应转入利润分配科目,结转后,本科目期末余额为零。问题损益科目有哪些?根据企业会计制度的规定,损益类科目包括:5101主营业务收入,本科目核算企业在销售商品、提供劳务、转让资产使用权等日常活动中产生的收入。

文章TAG:损益 科目 核算 会计 年度