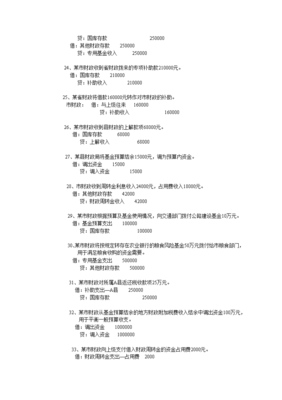

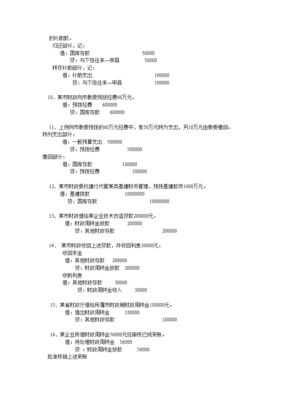

财务会计和预算会计如何对账?预算会计是收付实现制和预算会计。什么时候要做预算会计分录?预算会计是与企业会计相对应的现代会计的另一个分支。财务会计与预算会计的区别在于两者的会计要素不同:财务会计的会计要素是资产、负债、所有者权益、收入、费用和利润,而预算会计的会计要素是资产、负债、净资产、收入和费用。

财务会计和预算会计如何对账?预算会计是收付实现制,核算财政预算资金,财务会计是权责发生制,核算一切。所以你要一起对账,你要把财务会计和预算会计分开。政府会计下,财务会计是权责发生制,预算会计是收付实现制。预算会计以实际支付为基础,例如,办公费用发票。

预算会计不记账。财务会计和预算会计对账需要列示无实际支付金额的业务金额,无支付金额的凭证汇总是财务会计和预算会计的区别。预算会计和财务会计年终如何对账?在实际操作中,出纳负责现金和银行账户,所以你只需要和会计确认你的现金和银行账户的数据一致,原始凭证由谁保管。定期向会计交接时:填写现金银行余额表一式两份(上期余额、本期收入、本期)

什么情况下应该进行预算会计分录?预算会计是与企业会计相对应的现代会计的又一分支,是适用于各级政府部门、行政单位和各类非营利组织的会计制度。因此,政府、行政单位和非营利组织需要进行预算会计分录。预算会计要素包括资产、负债、净资产、收入和支出,其中资产、负债和净资产构成资产负债表。收入和支出是构成收支表的两个要素,

强调预算收支的会计处理。财务会计和预算会计有什么区别?财务会计和预算会计的区别如下:会计科目微观财务会计以企业为基础,核算内容只能是企业的经济活动。凡是与企业的经济活动有关的、属于对方的会计内容,都不应在企业中进行核算,这也是企业会计主体固有的定性规定;而预算会计就是以整个国家预算执行为中心组织核算。

什么是预算会计呢预算会计是指各级财政部门和行政事业单位用于核算、反映和监督政府预算执行情况的一种对政府预算资金活动过程和结果的管理活动。什么是预算会计?预算会计。1.会计主体微观的企业财务会计是以企业为基础的,会计内容只能是企业的经济活动。凡是与企业经济活动有关的、属于对方的会计内容,都不应在企业中核算,这也是企业会计主体固有的定性规定;

2.会计流程的复杂性企业财务会计的会计流程涉及供应、生产、销售三个流程,每个流程又涉及收付两个方面,会计流程复杂;而预算会计的核算过程只涉及预算收入和预算支出,没有生产和销售环节,核算过程相对简单。3.会计目的营利性企业财务会计的最终目标是通过会计核算使企业以最少的资本支出取得最大的经济效益;预算会计的目的是反映预算收支政策的执行情况,而不是盈利。

政府会计的预算会计什么时候需要做预算会计应该什么时候做?答案:预算会计分录采用收付实现制。收付实现制是预算会计的基础。收付实现制是根据现金的实际收付来确定当期的收入和支出。本期实际收到的所有现金收入和支出都应视为本期的收入和支出,因此此时应进行核算。该写会计分录了。二、政府会计的内容包括三个部分:概括起来可以称为一个体系,两个体系是:政府会计准则体系、政府会计体系和政府财务报告体系。第三,政府预算会计的要素包括预算收入、预算支出和预算结余。1.预算收入是指政府会计主体依法取得并纳入预算管理的现金流入。2.预算支出是指政府会计主体在预算年度内依法支出并纳入预算管理的现金流出。预算会计是对政府预算资金活动过程和结果的管理活动。

文章TAG:会计 预算 财务 要素 负债