收到的保证金分两种情况:一种是其他公司交的保证金,一种是我公司交的保证金。企业在交易时,一方会向另一方交存一定数额的保证金,以保证自己的行为不会损害另一方的利益。如果造成损坏,他可以用押金赔偿。定金是指一方当事人向另一方当事人交存一定数额的金钱,以保证自己的行为不会损害另一方当事人的利益。那么押金的账务如何处理呢?

在业务开展过程中,为了保证自己债权的实现,一般会收取一笔保证金。存款到账,计入什么账户?如何做会计分录?公司收到押金是通过哪个账户?收到的存款计入其他应付款。其他应付款是指除应付账款、应付票据、预收账款、应付职工薪酬、应付税金、应付股利和其他经营活动以外的其他应付款项和暂收款项,如短期租入固定资产、租出包装物、收到的存款等。

定金是为保证一方当事人履行合同而收取的款项。定金和订金区别不大,主要用于口头协议中担保协议标的物的价值。协议标的物损坏的,定金不予退还。保证金是指合同一方或双方为保证合同的履行而存在另一方或第三方的款项。现实经济生活中流行的定金形式有两种:一种是合同当事人为了保证自己债权的实现而要求对方提供的定金。

收到的押金可以分为两种情况:一个是其他公司交的保证金;2.一种是我公司收回已支付的定金。补充:存款无法收回的会计分录:借:坏账准备。贷:其他应收款存款。二、企业会计准则附录中的会计科目和主要会计处理(财政部会计保证金是指一方为保证自己的行为不会损害对方利益而存放在对方的费用,那么支付保证金的会计处理呢?存款支付的会计分录:借:其他应收款贷:银行存款(库存现金)归还存款时:借:银行存款(库存现金)贷:其他应收款存款不能归还时:借:营业外支出贷:其他应收款存款收款人收到存款时的会计分录:借:银行存款(库存现金)贷:其他应付款存款归还存款时:借:其他应付款贷:

营业外收入在“利润”或“损益”账户中核算。在企业的利润表中,营业外收入应当单独列示。本科目可以根据不同的收入设置明细科目进行明细核算。本科目属于损益类,借方表示减少,贷方表示增加。什么是营业外支出?营业外支出是指除主营业务成本和其他业务支出以外的所有营业外支出。如罚款、捐款和非常损失。

押金的会计分录怎么做?在商业交易中,一方会向另一方交存一定数额的保证金,以保证自己的行为不会损害另一方的利益。如果造成损坏,押金可以用来支付。企业在支付或退还保证金时,一般设置“其他应收款”科目进行核算。相关会计分录怎么写?存款的会计分录支付定金时付款方会计分录的会计处理:借:其他应收款贷:定金退回时的会计分录:借:银行存款(库存现金)贷:其他应收款定金无法退回时的会计分录:借:营业外支出贷:其他应收款收到存款时收款方会计分录的会计处理:借:银行存款(库存现金)贷:其他应付款退还存款时的会计分录:借:其他应付款贷:银行存款(库存现金)存款不能退还时的会计分录:借:其他应付款贷:营业外收入和营业外支出是什么?

保证金计入什么科目定金可以作为其他应付款,具体分录如下:如果收到对方的定金,则确认为负债,并计入其他应付款。会计分录如下:将银行存款借给其他应付款。2.如果定金支付给对方,则确认为资产,计入其他应收款。条目如下。2.收到的存款应包括在其他应付账款中。收到的保证金是向客户收取的一定金额的保证金,以确保企业出租或出借的财产能够如期完整收回。这些临时应付账款构成了企业的一项流动负债。金融企业根据保险合同接受存款,包括保证金。

支付押金计入什么会计科目存款计入哪个账户:其他应付款。“收取的保证金,计入其他应付款;支付定金,计入其他应收账款。收款方的会计处理,收到存款时,借:银行存款,贷:其他应付款。退还保证金时,借:其他应付款,借:银行存款。当押金无法归还时,借:其他应付款,贷:营业外收入。付款方的会计处理,支付定金时,借:其他应收款,贷:银行存款。

收取的包装物押金计入什么科目出租套餐收到的押金属于其他应付款。租赁时,会计分录为:借:银行存款/库存现金,贷:其他应付款。租包支付的定金属于其他应收款。租赁时,会计分录为:借:其他应收款,贷:银行存款/库存现金。包装押金是指企业在出借包装时,按照包装价值的一定标准收取的抵押金。如果借款人因损坏或其他原因无法归还材料,贷款人可以用保证金弥补损失。

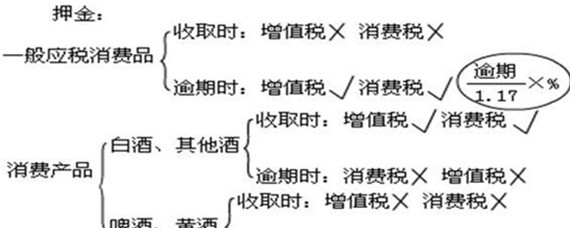

包装押金的处理:(1)销售商品收取的包装押金单独核算,时间在一年以内且未过期的,不并入销售税。(2)因逾期(限一年)未收回的套餐未退还的保证金并入销售税。征税时注意两点:一是超期套餐押金是含税收入,需要折算成不含税价格后并入销售额;第二,税率是包装商品的适用税率。(3)酒类产品:啤酒、黄酒:按是否过期处理;啤酒、黄酒以外的其他酒类产品:收取的保证金,无论是否逾期,都并入销售税。

文章TAG:押金 交来 损害 存放 当事人