答:企业免征增值税,不需要计提税款,附加税也不用计提。企业计提需求分为季度计提和年度计提。具体分析如下:在会计处理上,附加税一般不需要计提。确认收入时需要计提的税种有:增值税、消费税、营业税、城建税、教育费附加、防洪费、个人所得税(工资发放时计提)、企业所得税(按季计提)、房产税(按年计提)、城镇土地使用税(按年计提)、土地增值税。

减值只是其中的一小部分,所有会计计税基础和税法计税基础不同的项目都会产生递延所得税资产/负债。比如税法和会计确认的折旧年限和折旧方法不同导致的差异;如果会计权责发生制记录的收入尚未收到,税法此时不会将其确认为收入,产生差异;税法不承认减值引起的差异;等等,等等,等等一句话,只有在计税依据上会计和税法完全一致的情况下,才能排除递延所得税。

个税本来不需要计提,但是代扣代缴。至于应付福利费,应在规定范围内据实列支。不,个人所得税是按月计算的。如果当月没有计提,税务机关可能会认为是偷税漏税。而且个人所得税费用是按月扣除的。个人所得税不是预提,而是代扣代缴。所有的个人收入都要交税,谁交了,月底年底都有结余。不,如果你退出,你会少缴税。所以税务不会同意。

企业免征增值税是否需要预提税款是会计工作中常见的问题。增值税是以流通过程中产生的增值税为基础的流转税。本文介绍了免征增值税企业是否需要退税。我们一起来了解一下吧!企业免征增值税还需要退税吗?答:企业免征增值税,不需要计提税款。1.小规模纳税人季度经营收入不足9万的免征增值税。同时免除缴纳附加税。

增值税为什么不用计提增值税不需要预提,因为增值税属于价外税,价外税制是抵扣制度。这个系统的计税是通过比较当期增值税销项和进项得出的。2.增值税只能通过计算差额获得;一般来说,一般纳税人的一般计税方法计算增值税,简单来说就是增值税销项的进项税,即企业只要在当期销售产品、提供劳务或服务,就需要计算销项税,按照当期取得的增值税进项税发票所列金额抵扣销项税。

3.增值税的会计处理也决定了增值税不需要预提;(1)小规模纳税人增值税的会计处理。销售业务发生时,从应收账款或银行存款中借入主营业务收入时,应缴纳的税款应缴纳增值税。(2)贷款应支付给银行的存款和一般纳税人应交增值税的会计处理。月末结转应纳税款时,应纳税款应在增值税中缴纳(转出不含增值税)。月初支付应纳税款时,应纳税款应借无增值税,贷银行存款。

不用计提应交税费的几种税法律的主观性:根据税法的规定,增值税、消费税、营业税、城市维护建设税、资源税、所得税、土地增值税、房产税、车船税等。企业认为应缴纳的应交税费,用“应交税费”科目核算。贷款人登记应缴纳的各种税费;借方登记实际支付的税费。期末余额一般在贷方,反映企业尚未缴纳的税费。如果期末余额为借方,则反映企业多付或未扣除的税费。(一)主账户设置“应交营业税”、“应交城市维护建设税”、“应交教育费附加”主要用于核算相关税费。

附加税要计提吗附加税不必累计。具体分析如下:在会计处理上,附加税一般不需要计提。因为附加税是一种税式费用,属于企业的期间费用,应在当期确认并计入成本或费用,而不是在以后期间计提和摊销;2.在纳税方面,企业应按照国家税务部门的规定,根据实际纳税情况计算缴纳附加税。缴纳时,按照税法规定的税率和计算公式计算应纳税额,并在规定时间内向税务机关缴纳。

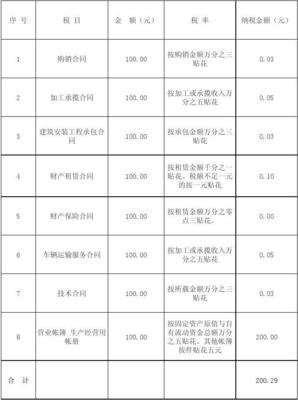

哪些税像印花税一样不用计提的?不需要预提的税种有以下几种:增值税、车船使用税、印花税、土地使用税、房产税、车辆购置税。房产税和土地使用税不需要计提,发生时直接计入管理费用。1.一般情况下,管理费用和固定资产中包含的税种可以省略:车船使用税、印花税、土地使用税、房产税、车辆购置税等。2.一般纳税人的增值税不用计提。

哪些税种不用计提企业计提需要分为季度计提和年度计提。主要针对以下两种情况:收入确认时计提的税项包括:增值税、消费税、营业税、城建税、教育费附加、防洪费、个人所得税、企业所得税、房产税、城镇土地使用税、土地增值税;2.不需要计提的项目有印花税、车船税、车辆购置税、契税等,在支付时直接计入成本。税费的区别:看谁是收藏的对象。税收通常由税务机关、海关和财政机关征收;费用通常由其他税务机关和机构收取。

国家收费遵循补偿原则,国家收税遵循免费原则。费是交了,税是无偿征收的。这是两者本质上的根本区别。3.看是否专款专用。税收一般由国家通过预算用于社会和公共需求,除了极少数情况,一般不指定用途;收费多用于满足收费单位自身业务支出的需要,专款专用。缴税的流程是:取款→申报→缴税→拿完税凭证。不同税种的处理方法如下:印花税、房产税、土地使用税、车船使用税可以省略,直接记入“与管理费用相关的税种”科目。

哪些税种需要计提,哪些不需要?所有税收原则上都要预提。好像只需要预缴所得税。确认收入时需要计提的税种包括:增值税、消费税、营业税、城建税、教育费附加、防洪费、个人所得税(工资发放时计提)、企业所得税(按季计提)、房产税(按年计提)、城镇土地使用税(按年计提),不需要计提的土地增值税包括:印花税、车船税、车辆购置税、契税,在支付时直接计入成本。需要计提的有:增值税、消费税、营业税、城建税、教育费附加、企业所得税、外商投资企业和外国企业所得税、城镇土地使用税、房产税、城镇房产税、车船税、土地增值税、资源税、个人所得税。

文章TAG:计提 增值税 附加税 税金 年度