投资收益属于损益类,投资收益就是损益类。投资收益属于哪些科目?投资收益为“损益会计科目”,减少损益会计科目的借方,增加贷方,我们一起来看一下:投资收益属于损益类,投资收益是指企业或个人对外投资取得的收益(发生的损失为负),如股息收益、债券利息收益、与其他单位合资分享的利润等。

投资收益是“损益科目”,损益科目借方减少,贷方增加。“投资收益”的核算内容包括:凭证投资收益、投资性房地产出租、企业处置交易性金融资产、交易性金融负债、可供出售金融资产实现的利得和损失等。投资收益的主要会计处理长期股权投资采用成本法核算的,按照被投资单位宣布的现金股利或利润中属于企业的部分,借记“应收股利”科目,贷记本科目;被投资单位取得投资前实现的净利润分配,作为投资成本的回收,贷记“长期股权投资”科目。

投资收益是一个损益账户。投资收益的借方意味着减少,贷方意味着增加。企业持有交易性金融资产期间取得的现金股利或债券利息(不包括取得交易性金融资产时支付的价款中包含的已宣告但尚未支付的现金股利或已到期但尚未收到的债券利息),应当确认为投资收益。投资的选择投资一词在金融和经济中有几个相关的含义。它涉及到财产的积累,以便将来获得利益。

从财务的角度来说,相对于投机,投资期限更长,更倾向于在未来一定时期内获得一些持续稳定的现金流收益,这是未来收益的积累。这基本上是每个人都知道的事情。中国股市从2008年的6000多跌到2011年的2000多,经济增长而股票不涨。像中石油这么好的公司股票也不好。巴菲特从中石油赚了35亿美元后退出。

投资收益属于什么科目?投资收益属于损益类。投资收益是公司或个人从投资活动(如买卖股票、债券等)中获得的收入。),通常是通过将资金投资于证券或其他资产,并从这些资产的升值或贬值中获得收益。对于公司而言,投资收益通常包含在公司财务报表中的“投资收益”科目中,反映公司在特定时期内从投资活动中获得的净收益。这部分收入可视为公司利润或净资产的一部分,用于公司经营或分配给股东。

个人可以通过投资股票、债券、基金、房地产等获得投资收益。这些投资回报通常被视为个人资产的升值或贬值。需要注意的是,不同的投资方式可能产生不同的收益和风险。因此,在进行投资决策时,需要充分了解投资产品的性质和风险,并寻求专业意见。同时,在进行投资时,还需要考虑自身的财务状况、风险承受能力和投资目标,以保证投资决策的合理性和可行性。

投资收益属于什么科目投资收益属于什么科目?我们一起来看一下:投资收益属于损益范畴,投资收益是指企业或个人对外投资取得的收益(发生的损失为负),如股息收益、债券利息收益、与其他单位合资分享的利润等。也是对外投资获得的利润、股息、债券利息扣除投资损失后的净收益。严格来说,所谓投资收益是指以项目为边界的货币收入。

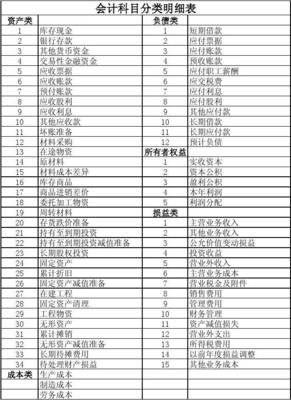

投资可以分为两类:实业投资和金融投资。人们通常所说的理财投资主要是指证券投资,其次,损益账户是一种会计账户,包括收益账户、费用账户、直接计入当期损益的收益和直接计入当期损益的损失。会计科目能够连续、系统、全面地核算和监督经济活动引起的各种会计要素的增减,可分为资产科目、负债科目、共同科目、所有者权益科目、成本科目和损益科目。

文章TAG:科目 损益 收益 投资 收入