如果使用电算化会计软件,增值税一般在月末结转,没有附件。我需要每月增值税结转的附件吗?结账的会计凭证可以不附原始凭证。不是无牵无挂。因为结转的账户余额或差额不涉及原始凭证,所以不需要附上。会计凭证必须有附件,附件是原始凭证,是记账凭证的依据。没有他们,这是不可能的。

原则上需要原始凭证。即使您在调整前的凭证中出错,您也可以复制以前的凭证和附件作为原始凭证。看你调了什么错账。如果有补充文件,当然需要附上。如果只是一般的错账调整,如果没有附件,要在摘要中注明哪年哪月哪张凭证是因为什么错误调整的。文字不宜过多,简明扼要,如调整1105银57号计算错误(1105指5月11日,银57号指银字57号凭证,

需要。调整后的错帐没有附件,调整后的会计凭证也没有原始凭证,所以附件栏不用填。但在调整科目的会计凭证摘要栏中,应写明调整科目的原因,并根据不同的错账,采用划改、红改、补登记等不同方法更正手工核算的错误。各种纠错方法都有各自不同的适用范围和纠错要求,具体如下:过账文书错误的跨月更正不合适。过账笔误是指会计凭证编制正确,但根据会计凭证记账时发生错误。

附哪些原始凭证结转主营业务成本?主营业务成本是指公司为生产和销售与主营业务相关的产品或服务所必须投入的直接成本,主要包括原材料、人工成本(工资)和固定资产折旧。“主营业务成本”用于核算企业因销售商品、提供劳务或让渡资产使用权等日常活动而发生的实际成本。月末,企业应根据本月销售各种商品和提供各种劳务的实际成本计算待结转的主营业务成本,待结转的主营业务成本应附成本明细表。

当然,不然你怎么搞清楚产品售后结转到主营业务成本需要哪些原始凭证?没有特别规定,可以自己做一个成本报表:上月存货的金额、数量、单价,本月采购的金额、数量、单价,加权平均计算的数量、单价。也可以根据账目上来。毕竟你结转的成本都是在账上发生的。原始凭证又称凭证,是在经济业务发生或者完成时取得或者填制的书面凭证,用以记录或者证明经济业务的发生或者完成。

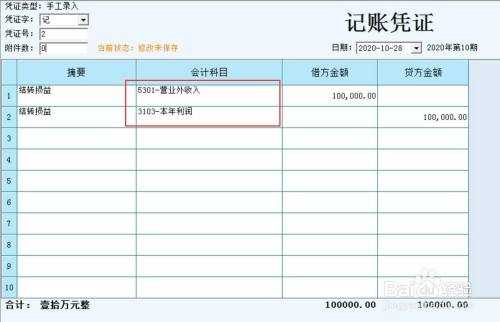

记账凭证在什么情况下可以不附原始凭证所有会计凭证都必须附有原始凭证,两种情况除外:\\\\x0d\\\\x0a,第一种是结账时填制的记账凭证,第二种是更正错误的原始凭证。\\\\x0d\\\\x0a原始凭证又称文件,是经济业务发生或完成时取得或填制的书面凭证,用以记录或证明经济业务的发生或完成。它不仅可以用来记录经济业务的发生或完成,还可以用来明确经济责任。它是会计工作的原始数据和重要依据,是会计资料中最具法律效力的凭证。

会计中,哪些记账凭证可以不附原始凭证,其余的必须要附原始凭证根据会计基础工作规范的要求,所有会计凭证都必须附有原始凭证,但两种情况除外:结账的会计凭证,结转销售收入,结转各期费用等。结转时,将一个账户的余额或差额转入另一个账户。因为结转的账户余额或差额不涉及原始凭证,所以不需要附上。2.更正错误的原始凭证。(用红字核销,摘要注明会计凭证号核销有误。* *).更正错误的原始凭证就是更正之前错误的原始凭证。用红色核销时,请在摘要中注明会计凭证号。* *已被错误核销,未附上原始凭证。

文章TAG:附件 凭证 结转 记账 会计