对2011年完成重组的企业,符合规定的重组专项条件并选择特殊税务处理的,各方应在重组业务完成当年企业所得税年度申报时,按照《办法》的有关规定向主管税务机关提交书面备案材料,以证明其符合各项重组专项规定规定的条件。企业重组的税务处理分为一般税务处理和特殊税务处理,采取哪种税务处理取决于交易金额和股权交易的大小。

调整“营业税及附加”科目名称城市维护建设税和教育费附加属于附加税,是按照企业当期实际缴纳的税额的一定比例计算的,包括增值税、消费税和营业税。有没有关于营业税和附加科目名称调整的信息?“营业税及附加”的最新调整是基于会计核算。1.重组的表现形式企业重组是指企业的法律结构或经济结构在其日常经营活动之外发生重大变化的交易,包括企业法律形式的变化、债务重组、股权收购、资产收购、合并和分立等。二、企业重组的税务处理分为一般税务处理和特殊税务处理,其中税务处理取决于交易金额的大小和股权交易的规模。(1)一般税务处理★ (2)特殊税务处理同时符合下列条件的,适用特殊税务处理规定: (一)具有合理的商业目的,不以减免税、缓缴税款为主要目的。

最大的区别是企业所得税。一般税务处理要照章纳税,特殊税务处理可以免税。2.根据财税[2009]59号第五条规定,享受税收优惠政策的专项重组必须同时符合以下条件: (一)具有合理的商业目的,其主要目的不是减少、免除或者延迟缴纳税款。(二)被收购、合并或分立部分的资产或股权比例不低于被收购企业总股权的75%;

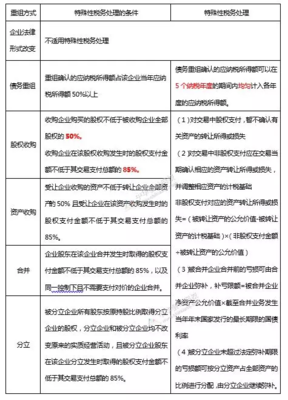

(四)重组交易对价中涉及的股权支付金额不低于交易支付总额的85%;(五)在企业重组中取得股权支付的原主要股东,在重组后连续12个月内不得转让所取得的股权。三。实际处理:符合上述条件的,有关各方应在重组业务完成当年年度企业所得税申报时,向主管税务机关提交书面备案材料,以证明其符合各项重组专项规定的要求,享受免税重组的优惠待遇。

什么是一般性税务处理,什么是特殊性税务处理特殊税务处理是指区别于一般税法对企业经营活动的处理,不符合税法关于资产、负债和经营活动的一半规定。本质上是对企业的一种照顾。并不是说符合特殊税收待遇的条件就不用交所得税。对于非股权支付,仍应确认转让的利得或损失。比如税法一般规定,以非货币性资产清偿债务,应当分为转让相关非货币性资产和以非货币性资产公允价值清偿债务两项业务,确认相关资产的利得或损失。

(二)被收购、合并或分立部分的资产或股权比例符合本通知规定的比例。(3)企业重组后连续12个月内,重组资产原有的实质性经营活动未发生变化。(四)重组交易对价涉及的股权支付金额符合本通知规定的比例。(五)在企业重组中取得股权支付的原主要股东,在重组后连续12个月内不得转让所取得的股权。企业重组符合上述条件的,交易双方可按以下规定对其交易的股权支付部分进行特殊税务处理。

企业重组中特殊性税务处理,是不是也不要备案了是的,不要记录在案。根据《中华人民共和国国家税务总局关于企业改制业务企业所得税征收管理若干问题的公告》(中华人民共和国国家税务总局公告2015年第48号)第四条规定:四。企业重组业务实行特殊税务处理的,除财税[2009]59号文件第四条第(一)项所述其他法定形式的简单变更外,重组各方应在重组业务完成当年,向各自主管税务机关报送《企业重组所得税特殊税务处理报告表》和附表(详见附件1)及申报资料(详见附件2)。

股权收购的特殊性税务处理中国是一个有税收的金融大国,所有的商业交易都会涉及到税收问题,公司的业务也是如此,股票的购买也是如此。股权收购的特殊税务处理呢?为了帮助您更好地了解相关法律知识,我们整理了相关内容。让我们来看看。一、股份购买税务处理的特殊性有合理的商业目的,主要目的不是减少、免除或延期纳税。也就是说,企业的一系列资产交易,除了税收利益之外,还有合理的商业目的;2.被收购、合并或者分立部分的资产或者股权比例符合规定的比例;3.企业重组后连续12个月内不改变重组资产原有的实质性经营活动。

股权收购特殊性税务处理法律的主体性:资产收购、公司法律形式变更、债务重组、股权收购、合并和分立被称为公司重组的六种主要形式。根据《中华人民共和国财政部国家税务总局关于企业重组业务企业所得税处理若干问题的通知》(财税[2009]59号),企业资产收购涉及的税务处理需要重点关注几个问题:资产收购的含义财税[2009]59号所称资产收购,是指一个企业(以下简称转入方)购买另一个企业(以下简称转入方)的实质性经营性资产的交易。

在理解财税[2009]59号文件中资产收购含义的基础上,需要区分以下两个方面:资产收购不同于一般的资产交易。财税[2009]59号文件中的资产收购,是指涉及实质性经营性资产的交易,类似于《企业会计准则第20号》第三条中提到的企业合并,即一个企业必须在另一个企业内部购买部分生产经营活动或资产的组合,该企业一般具有投入、加工和产出的能力,能够独立核算其成本或产生的收入,但不构成独立法人资格的一部分。

企业重组特殊性税务处理与一般性税务处理有何不同最大的区别就是企业所得税。一般税收待遇要照章纳税,特殊税收待遇可以免税。提交材料要求不同,适用重组特殊税务处理规定的,当事人应当提交书面材料备案;适用一般税务处理规定的重组,当事人应当准备相关资料备查。一、适用特殊税务处理的企业,因重组业务完成时间不同,按以下情况处理。对2011年完成重组的企业,符合规定的重组专项条件并选择特殊税务处理的,各方应在重组业务完成当年企业所得税年度申报时,按照《办法》的有关规定向主管税务机关提交书面备案材料,以证明其符合各项重组专项规定规定的条件。

文章TAG:税务 特殊性 重组 企业 符合