提取坏账准备时,借记“管理费用”科目,贷记坏账准备科目。采用计提方法估计坏账损失时,借记资产减值损失科目,贷记坏账准备科目。坏账损失实际发生时(即满足上述三个条件之一),借记坏账准备科目,贷记应收账款科目。其他应收款需要计提坏账准备。企业应设置“坏账准备”科目,核算企业提取的坏账准备。

您好,一站式网校回答您的问题。坏账准备相当于有人根据自己的病情准备医疗费用。病情越严重,准备越充分,反之亦然。举个例子,某人名义收入100万,医疗费用15万,那么真正可用的钱是85万或者说财富的真实价值是85万。我的视频很好理解,368元的教程包通过了。坏账准备是将预计无法收回的应收账款单独放入坏账准备科目。这样应收账款的金额不会发生变化,一旦发生坏账,可以直接从坏账准备中扣除。

企业应设置“坏账准备”科目,核算企业提取的坏账准备。企业应当定期或者至少在每年年度终了,对应收账款进行全面检查,预测各种应收账款可能发生的坏账,对不能确定收回的应收账款计提坏账准备。坏账准备是指应收账款(包括应收账款、其他应收款等。)的企业,这是一个备抵账户。企业坏账损失的核算采用备抵法。在备抵法下,企业应在每个期末估计坏账损失,并设置“坏账准备”账户。

(1)资产负债表日,企业根据金融工具确认和计量标准确定应收款项发生减值的,应当按照应计提的坏账准备金额,借记“资产减值损失”科目,贷记本科目。本期应计提的坏账准备大于其账面余额的,应按其差额计提;应计金额与其账面余额的差额,作为对方会计分录。(2)确实无法收回的应收账款,按管理权限经批准后报坏账损失,予以核销,借记本科目,贷记应收账款、预付账款、应收利息、应收分保责任准备金、其他应收款、长期应收款。

哪些应收账款应计提坏账准备?企业在确定坏账准备计提比例时,应当根据企业过去的经验、债务人单位的实际财务状况和现金流量等相关信息进行合理估计。除非有确凿证据表明该应收款项无法收回,或收回的可能性很小(如债务单位注销、破产、资不抵债、现金流严重短缺、严重自然灾害等),导致停产,短期内无法清偿债务,应收账款逾期3年以上),下列情况不能全额计提坏账准备:(1)当年发生的应收账款。

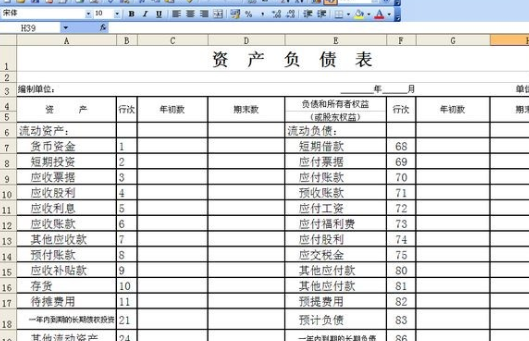

其他应收款要提坏账准备吗?其他应收款需计提坏账准备。一、其他应收款的范围其他应收款是指除应收票据、应收账款和预付款项以外的各类应收款和暂付款。其他应收款的内容和项目很多。计提坏账准备时,应将其他应收款分为内部和外部两类。对于与外部企业形成的其他应收款,应定期或至少在会计年度终了时确认坏账损失,并计提坏账准备。此类其他应收款包括:从外部单位收取的各种赔偿和罚款;2.租赁包的应收租金;押金,比如租房入套餐所交的押金;4.预付款项的转移(如有确凿证据表明企业的预付款项不符合预付款项的性质,或因供应商破产或被撤销而无希望收到所购商品,则将原计入预付款项的金额转移至其他应收款);5.关联方产生的其他应收款;6.其他应收款和暂付款。

什么样的企业,会计科目中会有“坏账准备”??一般效益较好的企业都会提取坏账准备,因为提取后会增加企业的费用,减少利润。一般企业都会做坏账准备,这是企业在遇到突发事件时的一种自我补救措施。不考虑企业,计提坏账准备是为了降低企业的经营风险,是否计提被认为是必要的,与什么样的企业无关。无论什么企业,如果预计应收账款无法收回,都可以作为“坏账准备”提取,也就是应收账款被扣除的时候:Dr:坏账准备Cr:如果应收账款确实无法收回,发生的时候:Dr:管理费用Cr:坏账准备。

采用备抵法核算坏账损失,下列各项哪些需要计提坏账准备备抵法是一种估计期末可能发生的坏账损失并计提坏账准备的方法。当全部或部分应收账款确认为坏账时,坏账准备金额减少,应收账款相应核销。采用计提方法计提坏账准备估计坏账损失时,借记“资产减值损失”科目,贷记“坏账准备”科目;坏账损失实际发生时(即符合上述三个条件之一),借记“坏账准备”科目,贷记“应收账款”科目。

应用年末余额百分比法时,坏账准备的计提(即坏账损失的估计)分为首次计提和后续计提两种情况。首次计提时,计提的坏账准备金额为应收账款年末余额×计提比例。未来年度计提坏账准备时,可进一步把握以下四种情况:(1)应收账款年末余额×计提比例>坏账准备年末余额(指坏账准备计提前的余额,下同),按差额补提坏账准备。(2)应收账款年末余额×拨备率

文章TAG:坏账 科目 借记 贷记 损失

![会计约淡,[会计]](http://www.51xkj.com/d/file/20240106/c588213ff616acd74943abf19c834f89.jpg "会计约淡,[会计]")