企业的银行存款应通过“银行存款”科目核算,该科目核算企业存放在银行的各种存款。存款日记账是做什么的?银行存款在会计科目中属于资产类。银行存款是“资产”类会计科目。你可以把它存入银行存款账户。企业在银行的其他存款,如异地存款、银行本票、银行汇票等,在“其他货币资金”科目核算。

计入其他货币资金。因为这笔存款不用于结算,所以计入其他货币资金。到期时:借:银行存款贷:其他货币资金定期存款财务费用利息本息转存:借:其他货币资金定期存款贷:以上银行存款以银行回单、存单为原始凭证,扩展信息:定期存款的存入方式有:整存整取、整存整取、存取款、整存整取。人民币单位定期存款到期支取时,按存款日中国人民银行公布的相应档次定期存款利率计算利息,利息随本金结清。存款期间如遇利率调整,不分段计息。

银行存款是会计科目的“资产”分类。1.银行存款在会计科目中属于资产类。流动资产。在资产负债表中包括“货币资金”。二。解释货币资金是指企业生产经营过程中以货币形式存在的资产,包括库存现金、银行存款和其他货币资金。银行存款是企业存放在银行或其他金融机构的货币资金。2.1002号《企业会计准则应用指南》附录中设置“银行存款”,核算企业存放在银行或其他金融机构的各种款项。

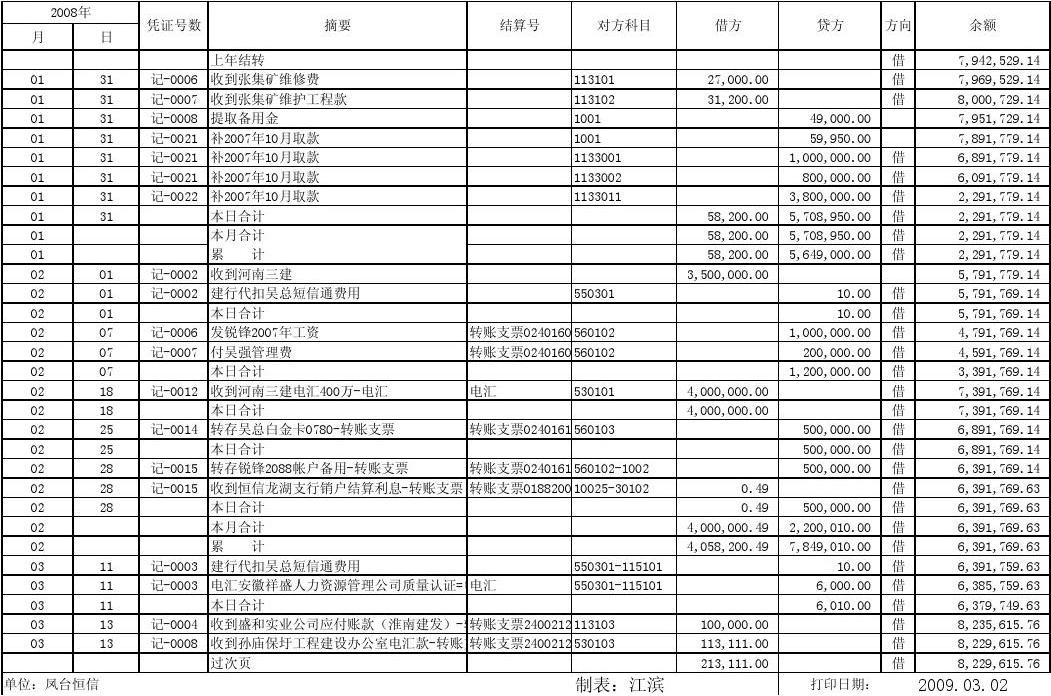

减少银行存款,做相反的会计分录。(2)企业可以按照开户行和其他金融机构、存款种类等设置“存款日记账”。,并按照收付凭证和业务发生的先后顺序逐一登记。每天结束时,应结清余额。“存款日记账”应定期与“银行对账单”核对,至少每月一次。企业银行存款账面余额与银行对账单余额有差异的,应当进行“银行对账单”调整。

银行存款转定期应记什么科目?可以放入银行存款账户进行核算。银行存款是指企业在其开户银行可随时动用的货币资金。企业的银行存款应通过“银行存款”科目核算,该科目核算企业存放在银行的各种存款。如果企业有存放在其他金融机构的存款,也可以在本科目核算。借:银行存款贷:其他货币资金定期存款财务费用利息本息转存:借:其他货币资金定期存款贷:银行存款拓展资料:规范操作首先,严格审核资料。

银行存款属于什么科目「公司银行存款是财务几级科目」存款日记账是做什么的?当公司的银行账户过多时,公司的每个账户都要做成存款日记账。存款日记账属于明细账范畴,应按开设的账户明细进行核算。建议出纳同时做银行存款日记账总账,以便核对各明细账,并与会计账簿上的银行存款总账核对。收到的钱被记入银行账户的借方,支出的钱被记入贷方。每日营业终了,应计算并登记当日的银行存款总收入、银行存款总支出和账面余额。

2.根据复核后的银行存款收付凭证登记账簿。3.按照经济业务的先后顺序逐一登记账簿。4.文字和数字必须工整、清晰、准确。5.使用钢笔,用蓝黑墨水书写,不要使用圆珠笔(银行复印账本除外)或铅笔。6.必须连续登记,不允许跳行或分页,不允许随便更改或撕毁账页。7.每个账页记录完后,必须按规定翻页。方法与现金簿相同。

银行存款属于什么科目?银行存款属于会计科目。在会计上,银行存款属于资产。最后的余额在借方。在会计分录中,借方表示增加。贷方表示减少。银行存款账户分为基本账户、一般存款账户、临时存款账户和专用存款账户:基本账户是指企业办理日常转账结算和现金收付的账户;一般存款账户是指基本账户内与企业不在同一地点的子公司非独立核算单位开立的账户,企业在基本账户外的银行借款。该账户可以办理转账结算和现金存款,但不能提取现金;

存放在银行的款项属于什么科目存入银行的钱属于资产核算。在会计领域,资产是指企业所拥有的、能够给企业带来未来经济利益的资源。资产包括现金、银行存款、应收账款、固定资产、投资等。其中,现金和银行存款是最直接的流动资产,是企业日常经营中非常重要的组成部分。银行存款是指企业将闲置资金存入银行账户,以获取利息或方便日常交易支付。因为银行存款是企业拥有的资源,可以在未来用于购买、投资或偿还债务,所以属于资产会计科目。

银行存款通常被归类为流动资产,因为它是企业可以在短期内变现或使用的资金,不仅具有货币性质,而且可以迅速方便地转换为其他资产或现金。银行存款属于企业的营运资金,可以支持企业的日常经营活动,包括支付供应商、支付工资、采购原材料等。此外,还可以作为企业应对突发支出或机会性投资的储备资金。在企业的资产负债表中,银行存款通常出现在资产方,作为企业的现金和现金等价物,是企业财务状况的重要指标。

银行存款是什么科目银行存款属于资产账户,银行存款的账户代码为100一般来说,1从资产开始,2从负债开始,3从权益开始,4从成本开始,5从损益开始(每个期末都没有余额)。简介:银行存款是指企业存放在银行的货币资金。根据国家现金管理和结算制度的规定,每个企业都必须在银行开立账户,称为结算账户存款,用于存取款和转账结算。

本科目核算企业银行结算账户的资金。企业在银行的其他存款,如异地存款、银行本票、银行汇票等,在“其他货币资金”科目核算。企业在银行的各种专用帐户存款,如专用基金存款、专用拨款存款等,在“专用存款”科目核算,不在本科目核算。除国家另有规定外,企业的所有收入必须在当天支付给银行;除可用现金支付的费用外,所有费用均按照银行的相关结算办法通过银行转账结算。

文章TAG:存款 科目 银行 核算 会计