当前科目也叫当前科目,当前科目也叫当前科目。除《指引》规定的明细科目外,企业可根据本单位实际情况决定是否设置明细科目,如果一级科目能够满足核算要求,则不需要设置明细科目,如果觉得总账科目达不到要求,就设置明细账科目,本科目应设置“基本支出结转”和“项目支出结转”两个明细科目,在“基本支出结转”明细科目下按“人员经费”和“日常公用经费”进行明细核算。

按业务部门名称设置详细信息。其实把这个理顺很简单。比如销售商品,必须先收到货款。借:现金贷:应收账款李老板正式向客户销售产品时,借:主营业务收入贷:应收账款李老板(注意二级科目选择要正确,否则账目会很乱)。再比如:公司想买其他公司的东西。只要把对方公司的名字列入预付账户,支付对方现金即可。借方:预付账款太原机械加工厂贷方:零件已经收回,发票或收据已经回来,要及时销账。借:制造费用、机器和材料消耗(指与生产有关的一切费用)贷:预付账款太原机械加工厂(以便日后查账时过程一目了然)因为我们公司现在就是这样做账的。

往来会计是企业往来账款的核算业务,一般包括应收账款、应付账款、其他应收款和其他应付款。四个科目的划分有两种方式:第一种方式是根据债权债务区分债权:应收账款和预付账款,应收账款表示对方欠款,预付账款表示对方欠款。都是索赔。负债(负债)类:应付账款和预收账款,应付账款是指自己欠的钱,预收账款是指自己欠的货。第二类是根据收款方(货物提供方)和付款方(根据交易关系)区分收款方(货物提供方):应收账款和预收账款。

当前主题也称为当前主题。包括:其他应收款、其他应付款、应收账款、应付账款、预收账款、预付账款会计电算化考核范围内的内容。应收账款、其他应收款、预付账款、应付账款、其他应付款和预收账款;往来账户共六个,一般会计按往来单位核算,设置明细。所有会计凭证都由会计人员填制,包括现金和银行。出纳只负责管理货币资金,收款,付款,登记现金簿和存款日记账。

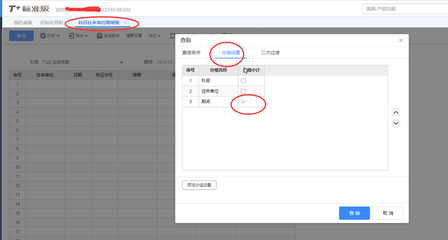

金蝶kis标准版如何在一级科目下添加明细科目?谢谢首先我们需要打开金蝶kis标准版,在主功能选项中点击系统维护。2.此时可以进入核算项目对话框,选择部门总账。3.然后,选择需要增加明细科目的一级科目,如图所示的财务部门。如果没有问题,点击添加。4.此时,确定部门编码、部门名称和上级部门编码,点击〖增加〗按钮,在一级科目下增加明细科目。

《新行政单位会计制度》中“财政拨款结转科目”如何设置明细科目?本科目核算行政单位积累的财政拨款结转资金,包括基本支出和项目支出。二、本科目应设置“基本支出结转”和“项目支出结转”两个明细科目;在“基本支出结转”明细科目下,按“人员经费”和“日常公用经费”进行明细核算,在“项目支出结转”明细科目下,按具体项目进行明细核算;本科目还应按照“政府收支分类科目”中“支出功能分类科目”进行明细核算。

六大往来科目有哪些包括:应收账款、其他应收款、预付账款、应付账款、其他应付款、预收账款。往来账户负责核算企业单位的往来账户,一般包括应收账款、应付账款、其他应收款和其他应付款。当前主题也称为当前主题。包括:应收账款、其他应收款、预付账款、应付账款、其他应付款和预收账款;往来账户共六个,一般会计按往来单位核算,设置明细。

会计科目的明细账户如何设置特别是明细科目,虽然在《企业会计准则应用指南》中有初步的解释,但并不具体,没有对明细科目的设置进行分析和说明,导致理论与实践脱节。本文以《企业会计准则应用指南》为基础,从会计处理和报表填报的角度进一步细化了明细科目的设置,并阐述了其原因。一是“坏账准备”账户。坏账准备账户涉及资产负债表中应收票据、应收账款、预付账款、应收利息、其他应收款、长期应收款的填列。

“应收账款”应根据“应收账款”和“预收账款”明细科目的期末借方余额之和减去“坏账准备”科目的期末余额填列。“预付账款”、“应收利息”、“应收股利”、“其他应收款”、“长期应收款”等其他项目,应根据相关科目的期末余额,减去相应的“坏账准备”填列。可见,在这些项目的填列中,必须明确对应的坏账准备金额。

明细科目有哪些细分项目有哪些?明细包括应收账款、其他应收款、存货、原材料、应付账款、其他应付款、固定资产、无形资产、应交税费、管理费用、财务费用、销售费用、长期待摊费用、生产成本、制造费用等项目。明细账又称明细账,是按照二级会计科目或明细子目开设账户页面,然后用来详细登记某一类经济业务的账簿。企业单位根据经营管理的需要,也可以独立设置明细账。

明细账(也称明细账)通常是根据总分类账的明细科目设置的,用于对某一类经济业务进行分类登记,提供相关的明细核算数据。明细账是形成有用会计信息的基本程序和环节。借助于明细账,可以对经济业务信息或数据进行进一步处理,然后通过总账形成适合会计报表的会计信息,为理解会计信息的形成提供具体信息和相关线索。

需要设置明细科目的会计科目都有哪些除《指引》规定的明细科目外,企业可根据本单位的实际情况决定是否需要设置明细科目。如果一级科目能满足核算要求,则不必设置明细科目,明细科目其实是根据企业自身的需求设置的,每个企业的业务都不一样,不能一概而论。如果觉得总账科目达不到要求,就设置明细账科目,大部分科目都需要明细科目,如下:银行存款(按银行或不同账号)、预收账款(按应收客户)、预收账款(按供应商)、其他应收款、其他应付款(按当前公司)、库存商品、产成品、原材料和其他存货科目(按商品和材料,可分为两类一、三级明细)固定资产应交税费(按明细)(按明细)主要成本费用。更多的生产成本(工资、原材料、辅助材料、燃料动力、制造成本、机器和材料消耗等,)制造费用(工资、修理费、办公费、低值易耗品摊销、劳保费用等。)管理费用(工资、福利费、工会经费、职工教育费等,)要详细设置。

文章TAG:科目 明细 设置 结转 往来

![会计约淡,[会计]](http://www.51xkj.com/d/file/20240106/c588213ff616acd74943abf19c834f89.jpg "会计约淡,[会计]")