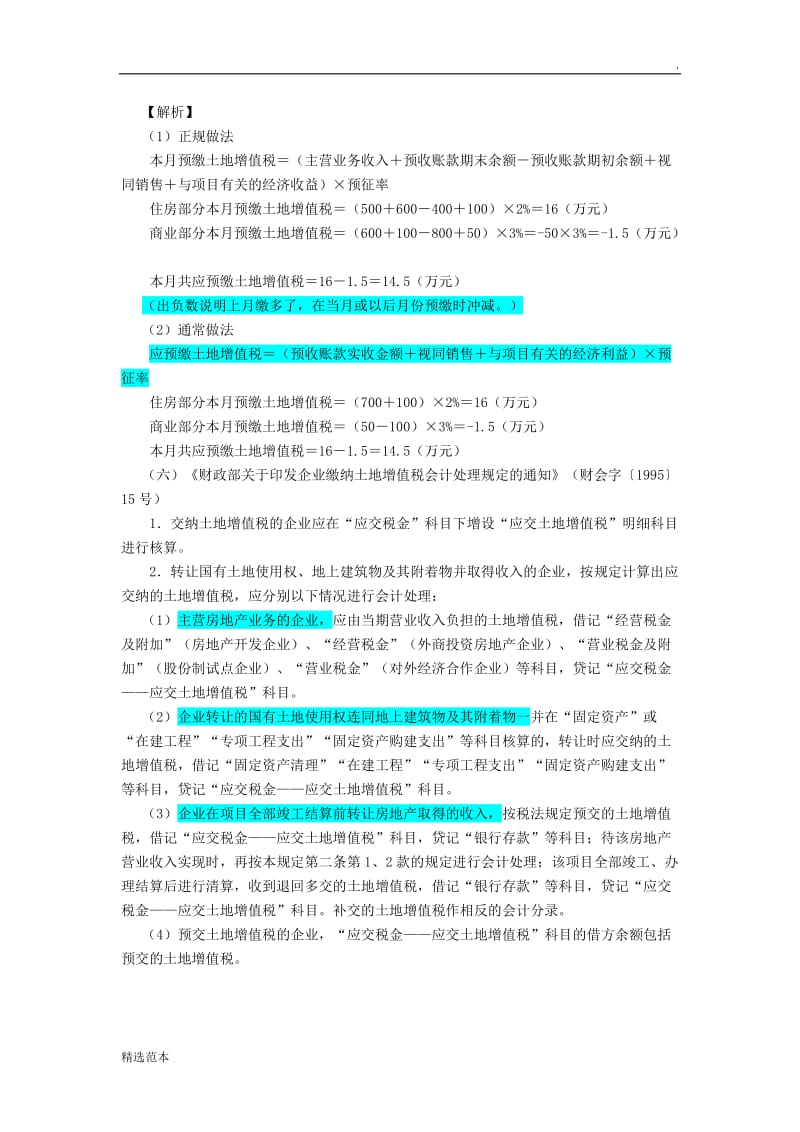

财产税的会计处理财产税是企业的税项费用,需要进行会计处理。法律主体性:房地产企业成本核算和土地增值税的会计处理。正确确定房地产企业的成本核算对象是公允表达房地产企业经营成果的基础。对于企业来说,房产税是一项不可忽视的支出,需要合理的会计处理。确认房地产税时房地产税的会计分录:借:税金及附加贷:应纳税时,应缴纳房地产税。

明显偏低的,比如比当月同类房屋(不含本户型)均价低10%的,以均价为计税依据。按照实缴额申报问题不大,除非税务机关故意刁难,比如你卖给他的价格比这个高。不低于成本的,按正常账务处理。如果低于市场价,只要不低于成本,就按正常销售处理。它被视为销售。它被视为销售。是公司的房子还是经理的房子《营业税暂行条例实施细则》第四条规定,转让不动产的有限产权或者永久使用权,以及单位将不动产无偿赠与他人的,视同销售不动产。

房产税是根据房屋的计税残值或租金收入,向房产所有人征收的一种财产税。那么房产税的核算怎么处理呢?确认房地产税时房地产税的会计分录:借:税金及附加贷:应交税费。缴纳房地产税时:借:应交税费。贷款:银行存款房产税计算公式根据税法规定,房产税有两种计算方式:(1)按照房产原值一次性扣除30%后的残值计算。

房产税会计处理的分录如下:计提时:按:税金及附加。贷款:应交税费和应交房产税。支付时:借:应交税费、应交房产税。贷款:银行存款。企业的财产税应通过“税金及附加财产税”科目计提和核算,再通过“应交税金及应交财产税”科目支付和核算。房产税是根据房屋的计税残值或租金收入,向房产所有者征收的一种财产税。

除了上海和重庆,房产税是针对个人买卖第二套房的行为征收的。现行房产税是针对持有的“状态”征收的,而不是针对“买卖”的行为。房产税征收范围和标准:房产税征收范围:房产税征收范围,具体指征收房产税的地区。房产税征收范围为城市、县城、建制镇和工矿区(不含农村住房)。2.独立于房屋的建筑,如围栏、烟囱、水塔、菜坑、室外游泳池等。,都不是房产税的征税对象。

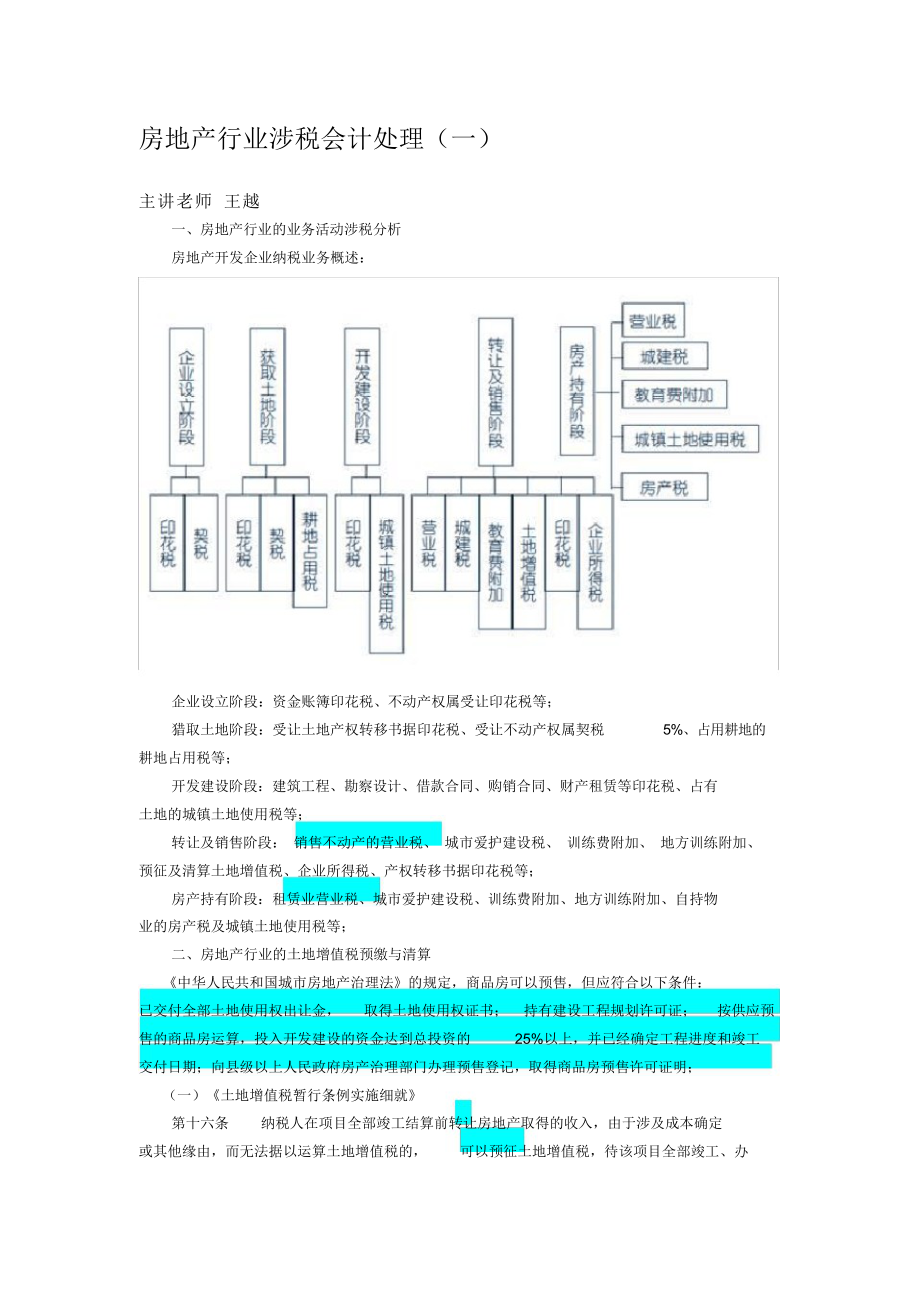

房地产开发企业要缴纳的税种、税率及应计入的会计科目只知道税,不知道税率。税种包括:土地增值税、房产税、印花税、契税、营业税。税:营业税:营业收入的5%,当月取得的营业收入,无论是否为房价全款,都应计入应纳税所得额;城建税:缴纳营业税的7%;教育费附加:缴纳营业税的3%;地方教育附加:缴纳营业税的2%;土地增值税:一般以每个月卖出的房子为基数。地下室。

房地产会计账务处理流程及分录房地产会计的核算流程和分录如下:1 .房地产公司财务流程:审核原始凭证填制会计凭证。复习记账准备会计报表。纳税申报。房地产公司会计分录:收入会计处理,收到房屋首付款,银行按揭贷款:银行存款(或现金)贷款:预付商品房项目竣工后结转收入贷款:营业收入贷款:预付商品房收入转利润贷:营业收入贷:本年利润成本会计处理、征地拆迁补偿费、项目前期费、基建费、建安费、公共配套费耗时贷款:开发成本贷款:银行存款(或现金)项目完工贷款:开发产品贷款:开发成本结转成本:营业成本贷款成本转利润贷款:本年利润贷款:营业成本扩展信息缴纳营业税时,税率为。

文章TAG:房产 会计 税是 税时 应交