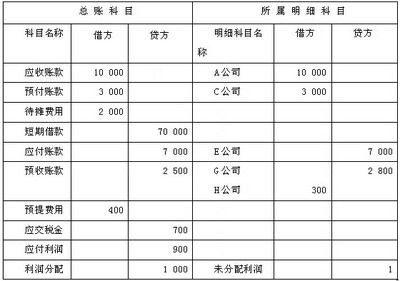

利润分配明细科目的内容利润分配明细科目包括:提取法定盈余公积后,如何设置利润分配明细科目?利润分配中可能有余额的明细科目是未分配利润。利润分配往往是企业按规定取得的净利润的分配,属于所有者权益账户。这个科目一般可以设置哪些明细科目?其明细科目的大致设置是怎样的?

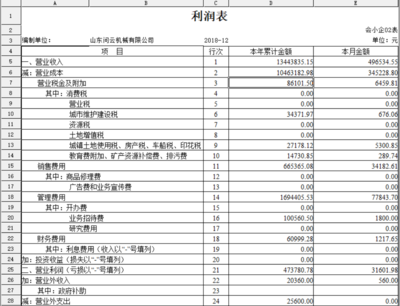

影响营业利润的科目包括主营业务收入、其他业务收入、主营业务成本、其他业务成本、税金及附加、销售费用、管理费用、财务费用、资产减值损失、信用减值损失、公允价值变动收益、投资收益、资产处置损益、其他收入。①收入科目:主营业务收入、其他业务收入、投资收益、公允价值变动损益等。②费用科目:主营业务成本、其他业务成本、资产减值损失、营业税金及附加、销售费用、管理费用、财务费用、所得税费用等。

结转本年利润的科目有哪些?结转本年利润科目包括贷款人注册企业当期实现的收入,包括主营业务收入、其他业务收入、投资收益、补贴收益、营业外收入等。借款人当期发生的费用支出包括主营业务成本、主营业务税金及附加、其他业务费用、营业费用、管理费用、财务费用、投资收益(净亏损)、营业外支出、所得税等。

影响利润总额的科目有:主营业务收入、其他业务收入、主营业务成本、其他业务成本、营业税金附加、销售费用、管理费用、财务费用,以及营业外收入、营业外支出、资产减值损失、投资收益等。公式利润总额,营业外收入,营业外支出;2.其中,营业利润、营业收入、营业成本、营业税金及附加、销售费用、管理费用、财务费用、资产减值损失、公允价值变动收益(公允价值变动损失)、投资收益(投资损失);3.事实上,我们可以从公式中看出,

利润分配中可能有余额的明细科目是利润分配中可能有余额的明细科目为未分配利润。利润分配的科目包括:法定盈余公积、任意盈余公积、应付现金股利、弥补亏损的盈余公积、未分配利润和未分配利润(或未弥补的亏损)。利润分配是指根据国家有关规定、企业章程和投资者决议,对企业当年可分配的利润进行分配。企业应设置“利润分配”科目,核算历年利润分配(或亏损弥补)及分配(或弥补)后的余额。

利润分配部分的每一项也可以反映在单独的利润分配表中。也就是说,利润表和利润分配表可以合并编制,也可以单独编制。我国《工业企业会计制度》和《商品流通企业会计制度》规定,利润表和利润分配表应当单独编制。利润分配表是反映企业在一定会计期间利润分配或亏损弥补情况,以及期末利润分配余额的会计报表。企业利润分配是指企业根据国家规定或企业董事会决议提交股东大会批准的年度利润分配方案实现的净利润分配。

利润分配明细科目包含哪些内容?利润分配是指分配当年可供分配的利润,属于所有者权益账户。其明细科目的大致设置是怎样的?利润分配明细科目利润分配明细科目的内容包括:1 .提取法定盈余公积。2.提取任何盈余公积。3.应付现金股利。4.盈余公积弥补亏损。5.未分配利润。利润分配属于所有者权益范畴。借方代表亏损金额或对外分配利润金额,贷方代表实现净利润金额。

利润分配:是指企业实现的利润总额和从合营企业获得的利润在一定时期(通常是年度)内国家与企业、企业与企业之间的分配。利润分配的程序一般分为三个阶段:(1)以企业实现的利润总额加上合营企业利润,即企业总收入为基础,在缴纳所得税和调节税前,按规定对企业的合营企业、债权人和企业的免税项目进行首次扣除分配。

利润分配明细科目包括什么?利润分配往往是企业按规定取得的净利润的分配,属于所有者权益账户。该科目可以设置哪些明细科目?利润分配的明细账怎么设置?利润分配是指企业根据国家有关规定、企业章程和投资者决议,对当年可供分配的利润进行分配。企业应设置“利润分配”科目,核算历年利润分配(或亏损弥补)及分配(或弥补)后的余额。利润分配由以下明细科目组成:1 .提取法定盈余公积;2.提取任意盈余公积;3.应付现金股利;4.弥补亏损的盈余公积;5.未分配利润;6.未分配利润(或未弥补亏损)。

利润分配科目的明细有哪些利润分配核算历年企业利润(或亏损弥补)的分配情况和分配(或弥补)后的余额。利润分配是指根据国家有关规定、企业章程和投资者决议,对企业当年可分配的利润进行分配。利润分配科目明细包括:提取法定盈余公积、提取任意盈余公积、应付现金股利、盈余公积弥补亏损和未分配利润。

利润分配明细科目利润分配明细项目包括投资收益、财务费用、所得税、营业外收支、管理费用等。其中,投资收益分为股权投资收益、债权投资收益和其他投资收益。财务费用分为利息支出、汇兑损益和其他财务费用;营业外收入主要包括营业外收入;支出包括公益金额、专项基金支出、赔偿费用等。管理费用主要包括销售费用、管理费用和研发费用。利润分配是指企业实现的利润总额和从合营企业获得的利润在一定时期(通常是年度)内国家与企业、企业与企业之间的分配。

文章TAG:科目 明细 分配 利润 设置