补贴按政府会计制度(行政事业单位会计科目和报表)要求,年终结转。这一特点使政府补贴区别于政府与企业之间的双向互利的经济活动,如政府作为企业所有者投入的资本和政府采购。政府补助的会计处理方法如下:工具/原材料:索尼VAIOSX1Win8专业版、金蝶专业版V,收到的政府补助金额计入递延收益科目。

如何应对事业单位会计实务?1.单位赚的收入怎么处理?2.单位赚的往来账款怎么处理?3.按规定应付账款怎么处理?4.单位的费用怎么处理?5.工资表的会计怎么处理?6.单位的固定资产怎么处理?8.如何按照要求编制相关会计报表?9.如何按照规定设置总账、现金账本、工资表?

从事教育、科技、文化、卫生等活动的社会服务组织和机构,接受政府的领导,是组织或机构形式的法人实体。事业单位一般是国家设立的具有一定公益性质的事业单位,但不是政府事业单位,与公务员不同。根据国家事业单位分类改革的精神,事业单位不再分为全额拨款事业单位和差额拨款事业单位。分为公益机构和公益事业单位。与机构相关的会计分录国库拨款:银行存款贷款:财政补贴收入拨入经常经费,NPC事务行政运行拨入专项经费从财政局借入的各种费用和其他收入:银行存款贷款:业务收入获得的零星收入、捐赠收入等。:银行存款贷款:其他。

会计分录结转如下:1 .期末将当期非限制性收入的实际金额、当期费用的实际金额以及由限制性净资产转为非限制性净资产的金额转入非限制性净资产。2.非限制性净资产处理如下:期末将各收入类别的“非限制性收入”明细科目余额转入本科目,借记“捐赠收入、会费收入、提供服务收入、政府补助收入、商品销售收入、投资收益、其他收入转入非限制性收入”科目,贷记本科目。

对限制性净资产的限制已经解除的,应当对净资产进行重新分类,将限制性净资产转换为非限制性净资产,借记“限制性净资产”科目,贷记本科目。因前期收入费用调整而涉及非限制性净资产调整的,应借记或贷记相关科目,贷记或借记本科目。本科目期末贷方余额,反映民间非营利组织历年积累的无限制净资产。

政府会计中的累计盈余下的上一年的财政补助结转,用于今年的个人补贴款支...根据描述,可以做如下会计分录:记录上年财政补贴结转情况;借:累计盈余贷:财政补贴收入(或应收政府补贴)记录个人补贴本年支付情况;借:个人补贴支出(或其他应付款)贷:银行存款(或现金)。需要注意的是,以上分录仅供参考,实际操作要根据具体情况和会计准则进行处理。同时,为了保证账目的准确性和合规性,建议咨询专业会计师或税务师。

简述政府会计的收入核算中,财务会计各项收入期末如何结转政府会计的收入核算中,主要是政府的财政收入也是上一级政府的收入吧?但是在政府的过程中,一系列的服务或者业务上产生的收入,都是从中央收或者划拨到市财政局,财政局根据政府各部门的预算进行拨款,划拨的资金属于政府会计的一种收入。

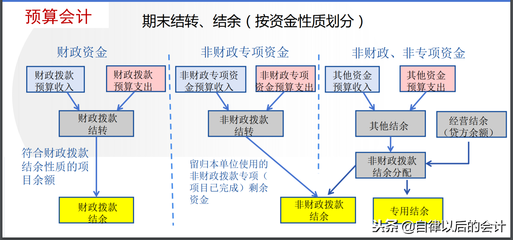

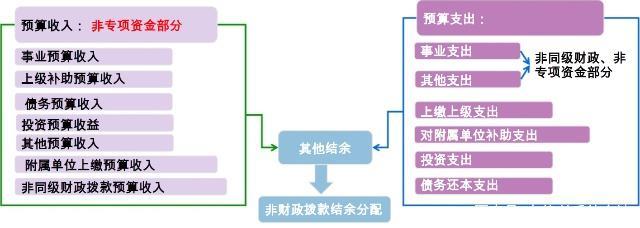

年末政府会计的预算收入应分别结转到哪些结余账户政府会计债务预算收入年末余额应转入什么账户:(1)预算收入项目需要清理:包括项目:财政拨款预算收入、企业预算收入、上级补助预算收入、所属单位预算收入、经营预算收入、债务预算收入、本级非财政拨款预算收入、投资预算收入、其他预算收入。(2)需要清理的预算支出项目:包括项目:行政支出、业务支出、经营支出、上缴支出、对所属单位的补助支出、投资支出、偿债支出、其他支出。

政府会计制度投资支出结转吗投资支出的结转。但这是专项资金,只能在在建工程减少完成后才能补贴。补贴按政府会计制度(行政事业单位会计科目和报表)要求,年终结转。属于贷款贴息、专项资金补贴的,作为企业收入。固定资产建造专项贷款相关的贴息在固定资产完工前用于冲减在建工程,财务费用在固定资产达到预定可使用状态后用于冲减固定资产。

政府补助的会计处理方法政府补助的账务处理方法如下:工具/原材料:索尼VAIOSX1Win8专业版,金蝶专业版V16.0. 将收到的政府补助金额计入递延收益科目。后期使用政府补助,将使用金额计入其他收入科目或营业外收入科目,同时冲减递延收入科目。3.月末结账时,其他收入科目和营业外收入科目的余额可以全部结转到本年利润科目。政府补贴的形式特征是政府补贴的基本特征。

这一特点使政府补贴区别于政府与企业之间的双向互利的经济活动,如政府作为企业所有者投入的资本和政府采购。政府补贴通常会附带一定的条件,这与政府补贴的免费性质并不矛盾。不是说补贴发放了,而是企业通过法定程序申请政府补贴后,要按照政府规定的用途使用补贴。政府补助是企业直接从政府获得的资产,包括货币性资产和非货币性资产,形成企业的收入。

文章TAG:会计 政府 科目 补助 结转